1月に政策金利を引き上げることが発表されて以来、変動金利の住宅ローンへの影響に関するニュースをよく見かけるようになりました。政策金利は、昨年7月に一度引き上げられたので、実際に変動金利を利用している我が家にも、今年の1月から既にその影響は出ていました。

我が家は、2つの住宅ローンをどちらも変動金利で組んでいるので、それぞれの状況を確認してみました。

残り22年の約2050万円残債で月額利息約2300円増加(横浜銀行)

まず、現在の茅ヶ崎の家の住宅ローンです。

このローンは、売るに売れない奈良に残してきた建売の住宅ローンを残したままで、2つ目の住宅ローンとして融資を受けました。原則、住宅ローンは一つしか組めないのが原則で、当時ほとんど情報がない中で、当時かなり苦労して悩みました。

我が家の家づくりの可否を左右する、最も最初に直面した大きな壁だったので、とても思い入れがあります。

当時、この2本目の住宅ローンとして3040万の融資をしてくれたのが、横浜銀行です。

昨年末までは、下記のように0.8%で返済していたのですが…

この0.8%の金利は、0.6%の金利に保証料不要の0.2%分が含まれている条件です。

この利率が、2025年1月の返済分から、しっかり0.15%引き上げられて0.95%になっていました。

変動金利の5年ルールで、返済額は変わらないのですが、利息が約2300円程増えていて、その分元金の返済分が減っています。この分は、6年目の返済額の見直しの際に上乗せになるのでしょうね。

我が家は、途中で金利交渉したので、次のように条件が変遷してきました。

2012年 返済額86,325円 : 変動金利0.975%=基準金利2.475%-1.5%(優遇–1.7%+保証料不要金利0.2%)

2016年 返済額84,125円 : 変動金利0.8%=基準金利2.475%-1.675%(優遇-1.875%+保証料不要金利0.2%)

2025年 返済額84,125円 : 変動金利0.95%=基準金利2.625%-1.675%(優遇-1.875%+保証料不要金利0.2%)

2016年に金利を下げて貰う前に戻った感じですね。その時に約2200円ぐらい返済額が減ったのを今すぐ戻してもらってもいいんですけどね。

この引き上げは、昨年7月の政策金利の利上げに伴うものなので、もう一度ここから引き上げになるということです。

残り11ヶ月の約85万円残債で月額利息約230円増加(りそな)

続いて、奈良の家の住宅ローンです。

2012年の当時、約1600万円の残債に悩まされたこのローンは、りそなローンから借りています。

このローンも、結構苦労した歴史があります。

当初、住宅金融公庫で3.1%で借りたのですが、悪名高き「ゆとり返済」だったので、6年目以降に支払いが爆上げとなる契約でした。いきなり年間40万円ぐらい返済額が増えることになったのですが、そんなに都合よく収入が増えているはずもなく、借り換えに至った経緯です。

奈良の家は連棟戸建で、再建築不可のため、なかなか借り換え融資をしてくれる銀行が見つからなかったのですが、唯一かろうじて融資してくれたのが、りそな銀行(当時大和銀行)でした。

借り換え時の金利は、確か1.875%でしたが、ゆとり返済の6年目以降は3.7%ぐらいだったので、命拾いした気持ちです。

この融資の条件は、昨年末までは1.075%の金利でした。

2001年に借り換えたときには当初2.125%だったのですが、2009年に思いがけず金利を下げてもらうことができました。当初、ゆとり返済の条件で契約したことを考えると、かなり幸運だったと思います。

こちらも、やはり政策金利の引き上げの影響を受けて、0.15%の利上げとなりました。

横浜銀行のほうは、毎月の返済表の金利がさりげなく変わっているだけでしたが、りそな銀行はしっかり変更幅まで書かれてあって、非常にわかりやすいです。

このローンも、いよいよ残高が年始から100万円を下回り、今年の11月に完済の予定です。

さすがに分母が小さいので、利息は月額約230円ほどの増加です。

ちなみに、下記は以前にブログで紹介したたっぷり残債が残っている頃の返済予定表です。

いやはや、ようやくここまで来ました。

新規借り入れや借り換えはの金利はまだ低水準の謎

さぞかし、今後の変動金利の借り換え条件も厳しくなってきているのだろうと思って見てみると、逆に驚きの数字を目にしました。

なんと、我らが横浜銀行の新規の変動金利は、条件を満たすと0.3%で借りられるようです。

マイナス金利時代でも、ここまでの条件は出していなかったと思うのですが、どうしたことでしょう。

気になるのが、未だに店頭表示金利2.475%の前提で書かれていることです。

我が家の場合、店頭表示金利2.475%が2.625%に引き上げられたので、金利が0.8%から0.95%に上がっているはずなのですが、新規では影響を受けないのでしょうか?

借り換えで見てみると、優遇金利が異なるので若干高いですが、ここでも2.475%からでの計算で、0.38%と十分低金利です。

気になって調べてみると、横浜銀行のサイトに下記のような表がありました。

どうやら、2024年10月1日以降に借り入れの場合は、まだ2.475%が適用されているようです。

我が家の場合、2024年9月以前からの増額返済(ボーナス払い)なしが該当するので、2.625%になるわけですね。

いつまで維持してくれるのかわかりませんが、新規の方は2.475%のままにしてもらえるのはありがたいですね。

一方で、りそな銀行の借り換えを見てみると、こうなっていました。

借り換えとしては、横浜銀行よりも少し高いのですが、▲2.235%で0.390%ということは店頭金利を2.625%で計算していることになります。

こっちのほうが、より有利な条件ですね。

このまま、横浜銀行の基準金利が上がる前提だと、このりそな借り換えローンに借り換えるメリットがありそうな気がするのですが、どうでしょう。

時間があったらシミュレーションしてみようかな。

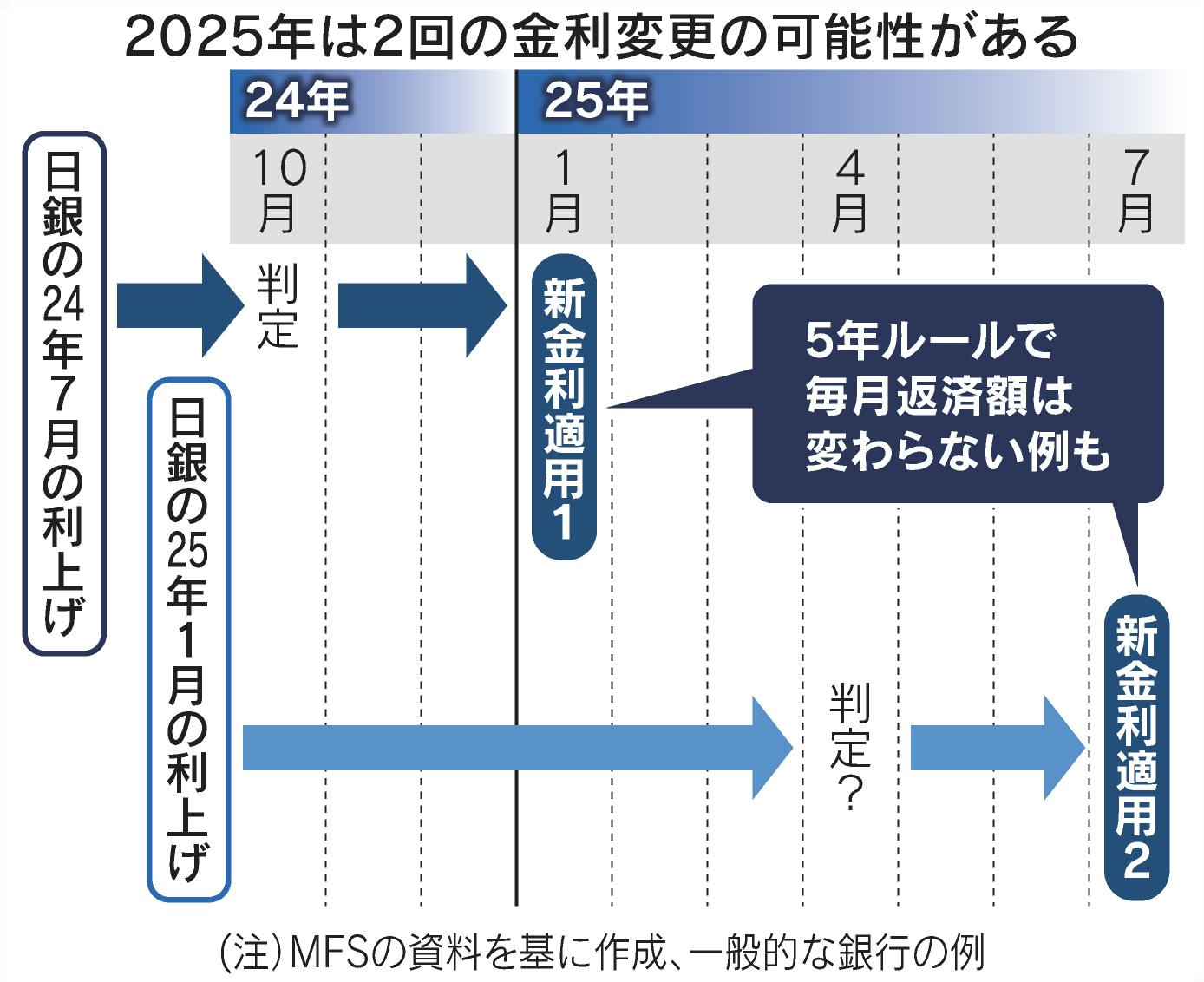

次の金利適用のタイミングはいつ?

昨年7月の利上げの適用が1月だったのですが、今回の1月の利上げはいつ反映されるのでしょうか?

この辺のコメントや..

変動型の住宅ローンなどの基準金利は4月に引き上げられるとすると、概ね7月の返済分から、新たな利率が適用されるケースが多くなりそうだという。

日銀が政策金利0.5%程度に引き上げを表明 変動型住宅ローンに影響で住宅購入検討者「できるだけ繰り上げ返済を」 企業は1社あたり年間約68万円の負担利息増との調査結果も

このあたりの記事を見ていると、今年の7月に適用されるのが濃厚なようです。

りそな銀行からは、次のような説明が出ていました。

りそな銀行は、11月で完済になるので、横浜銀行からの公式情報が見たいところなのですが、今のところ見当たりません。

とりあえず、3.1%台の金利を経験している我が家は、まだまだ激安金利にしか感じないので、今のところ変動金利のままで変更は必要ないという考えですが、みなさんはいかがでしょうか?

- みんなのWeb内覧会

- WEB内覧会<総合>

- WEB内覧会*玄関

- WEB内覧会*キッチン

- WEB内覧会*洗面所

- WEB内覧会*お風呂

- WEB内覧会*トイレ

- WEB内覧会*階段

- WEB内覧会*ダイニング

- WEB内覧会*リビング

- WEB内覧会<和室>

- WEB内覧会*寝室

- WEB内覧会*子供部屋

- WEB内覧会*書斎

- WEB内覧会*ワークスペース

- WEB内覧会*外構

- ローコスト住宅等の情報&住宅巡り

- 魅力ある家づくり...

- 家づくりを楽しもう!

- いえづくりのこだわり

- 新築・リフォームの間取りアイデア

- 家づくり

- 新築一戸建て

- マイホームブログ

- 住まいと暮らし

- マイホーム、我が家

- DIYブログコミュニティ

- 庭・外構・エクステリア・リフォーム

コメント