この記事の後半の説明に計算違いがあり訂正補足記事を書きました(2012年11月21日)。文中は訂正を入れずにそのままですので、併せてお読みくださいませm(_ _)m

一気に様々な建築会社を周り、すっかり注文住宅を建てることが確定したかのように書いていますが、我が家の現実を振り返ると大きな不確定要素が残っています。

「奈良の自宅を持ったまま(残債付き)、新たな住宅ローン融資を受けられるのか?」です。

一応複数の不動産会社やハウスメーカーからも大丈夫でしょうと言われましたが、具体的にどのような条件となるのか確認が出来ていません。

平日に、仕事を午前休を取っていくつかの銀行を回ってみることにしました。

まず、現状の整理です。

- 奈良の自宅は約1600万円のローン残債

- 残り約14年の支払年数(30年ローン)

- 変動金利1.075%で、年間約123万の支払

- 現在賃貸中、年間88万の家賃収入

- 奈良のローン123万−家賃収入88万=マイナス35万

- 住居中家賃10.5万円/月、年間126万円。この範囲なら支払可能。

この内容を銀行に伝えるのが一苦労です。

イメトレ、イメトレ・・・

貸してくれそうだが注文住宅にはとても足らない

まず、イー・ローンで、最低金利が出ていた中年松井信託銀行に行ってみました。

事情を話すと、窓口担当者は困った様子で、何やら上司に説明と相談に随分手間がかかっています。

やはり珍しく、難しいのかとやきもきさせられます。

かなり待たされた結果、いただいた返事は、

「お客様の条件の場合、最大でも2300万円までの融資となります・・・」

ということでした。

融資できないわけではないようですが、この融資金額ではとても計画が立てられません。

1000万の自己資金を用立てしても、諸費用含めて3300万円なので、これでは注文住宅はとても無理でしょう。

残債を残したまま、さらに融資を受ける場合、残債の評価がかなり厳しく計算されるため、融資額も少なくなってしまったようです。早くも先行きが心配になりながら、次の銀行を目指します。

次は、JFK信託銀行です。今度は窓口の担当者に事情を話すと躊躇なく、上司に相談することもなく「お客様、申し訳ありませんが、お客様の条件では当行では融資できません。」と、けんもほろろに断られてしまいました。

気を取り直して、飛び込んだのが横幅銀行です。

対応してくださった方の名刺には「次長」の役職が、この人なら話が速そうと期待が持てます。

念のため、ローンの償還表や毎年の家賃収入の確定申告書なども持って行ったのですが、それらにきちんと目をと押していただいた上で、いただいた回答は・・・・

「最大で2500万円です。」

ん〜。やはり、厳しい・・・。

このまま住宅購入計画は断念になるのか・・・と、愕然とします。

しかし、この試算は前年(2010年)の年収を元にしていました。

この時は既に11月だったので、購入は年明けになりますので、2011年の年収見込みで再度計算してもらうようお願いしました。

2011年は、少し年収が増えそうだったので、それをふまえると。。。

「なんとか、2800万円ぐらいは・・・」

と、それでも微妙な回答でした。

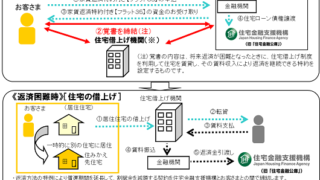

二重の住宅ローンは残債の評価の金利が厳しい

やはり横幅銀行でも、残債の評価は厳しいようです。

残債の金利を6%で計算し、新しい融資の金利は4.5%で計算するとのこと。

実際の住宅ローンの金利で、6%というのは現在実態としてありませんが、万一の場合にこの金利になっても支払能力があるかどうかという指標となっているようです。

二重にローンを組むことになるので、銀行側のリスクヘッジの意味で高めで計算されているのでしょう。

この金利で計算された年間支払額が、年収の何%ぐらいまでなら貸せるという基準になっているようなのですが、別途家賃収入を得ていることは年収として換算されないようでした。

この計算を図にしたものがこちらです。

我が家の年収では、年間支払能力の上限が311万円ほどと設定され、評価用金利で計算した場合、新規の融資は2500万円になるというのが理屈です。

この場合、自己資金を1000万は用意しないと、総予算3500万円の計画が立てられません。しかも、この中で土地建物だけでなく、諸費用や引っ越し費用など全ての家づくりの費用をまかなう必要があります。

金利差マジック!?自己資金の使い方を工夫して借り入れ額アップ!

1000万もの自己資金は当然想定はなかったので、ここで頭を抱えてしまいました。

横幅銀行を後にして、「ここで家づくりも断念か・・・」と悶々としていたのですが、すぐにとある閃きが!

(もしかして、6%で計算される残債を先に返したら借り入れが増えるのでは?)

早速、横幅銀行の先ほどの担当者に電話で確認してみました。

「可能です。1600万を1000万にしてもらえれば、最大4000万円ぐらいまで融資可能な計算になります」

(やった!!!これで行けるかも!!!)

理屈は次の通りです。

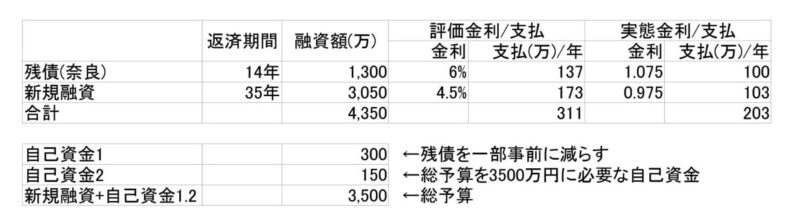

まず、残債を300万円ほど繰り上げ返済して、1600万円を1300万円にします。

これで、計算上は3,050万円ほどまで借りれることになり、追加で自己資金を150万円ほど入れれば、3500万円の予算を組むことができます。

自己資金300万円+150万円で合計550万円ですので、1000万円にくらべるとかなり現実性が出てきました。

しかも、この計算は前年度の年収での計算なので、年収実績が増えればもう少し余裕がでるかもしれません。

土地と建物にかかる費用を考えると、総予算3500万円ではかなり厳しそうですが、なんとか検討を続けられそうであることがわかり、ほっとした瞬間でした。

ただし、横幅銀行の担当者曰く、「慌てて残債を先に返さないでください」ということでした。銀行によって、残債を重視するところと、そうではないところがあるらしく、どの銀行にするかを確定した後にしてくださいということです。

それにしても、自分で閃いたからいいものの、気づかなければこのまま家づくりをあきらめていたかもしれません。銀行の担当者もアドバイスをしてくれればいいのですが、自分で探した限り、このような情報もあまりネットでも見つかりません。

やはり、自分が必死で考えて調べるしかないのだとつくづく痛感させられました。

- みんなのWeb内覧会

- WEB内覧会<総合>

- WEB内覧会*玄関

- WEB内覧会*キッチン

- WEB内覧会*洗面所

- WEB内覧会*お風呂

- WEB内覧会*トイレ

- WEB内覧会*階段

- WEB内覧会*ダイニング

- WEB内覧会*リビング

- WEB内覧会<和室>

- WEB内覧会*寝室

- WEB内覧会*子供部屋

- WEB内覧会*書斎

- WEB内覧会*ワークスペース

- WEB内覧会*外構

- ローコスト住宅等の情報&住宅巡り

- 魅力ある家づくり...

- 家づくりを楽しもう!

- いえづくりのこだわり

- 新築・リフォームの間取りアイデア

- 家づくり

- 新築一戸建て

- マイホームブログ

- 住まいと暮らし

- マイホーム、我が家

- DIYブログコミュニティ

- 庭・外構・エクステリア・リフォーム

コメント

SECRET: 0

PASS: d1c991fbe86a0fd88cc370263d125c01

うーん……4.5%とか、6%とか……

でも、確かに本当にそれだけに上がった時に返せないとまずいわけですよね。

思わず、うちも常に残債を高い率で計算せねば、と思いました。

まだ、半分しか借りてないのに(^^;

SECRET: 0

PASS: 74be16979710d4c4e7c6647856088456

6%は、我が家の場合の特殊設定ですから(^^;

今のところすぐには、4.5%というのは考えにくいですけどね。

15年ほど前に、3.7%というのを経験しましたが(苦笑)。

高い金利設定で計算した支払金額は、つもり貯金の目標設定にしておくと励みになるかなと思っています。

でも今は、借りれるのであれば借りる方が賢いかなと考えていますので、貯金しても慌てて繰り上げ返済せずに手元に残しておくつもりです。