奈良の家のエピソードの続きです。

前回、三軒続きの連棟一戸建てという不思議な建て方の物件を紹介されたのは、頭金(自己資金)がないことと関係があるというところまで書きました。

[海外のテラスハウスはパット見おしゃれだけど不便そうな気が]

実は、この物件は、小さな土地でも当時の住宅金融公庫を受けられるようにするためにつなげられていたようなのです。

住宅金融公庫は、土地30坪以上じゃないと融資が下りない

当時、住宅金融公庫では、30年固定金利(といっても落とし穴があるのですが)で融資を受けられるようになっており、比較的銀行よりも融資審査がやさしいようでした。

銀行では30年もの固定金利はありませんし。銀行では、まず私たちに融資は下りないだろうというニシオカの見立てでした。

ただし、住宅金融公庫は土地が30坪以上でなければならないという条件があり、この物件のように一棟あたり25坪程度の土地面積では利用できないはずです。しかし、なぜか連棟でつないで3棟合わせて30坪以上の土地となっていると公庫が使えるのだとか。よくわかりませんが、不思議なルートです。

それにしても、なんとか買えるようにする不動産会社の工夫には関心させられますね・・・・

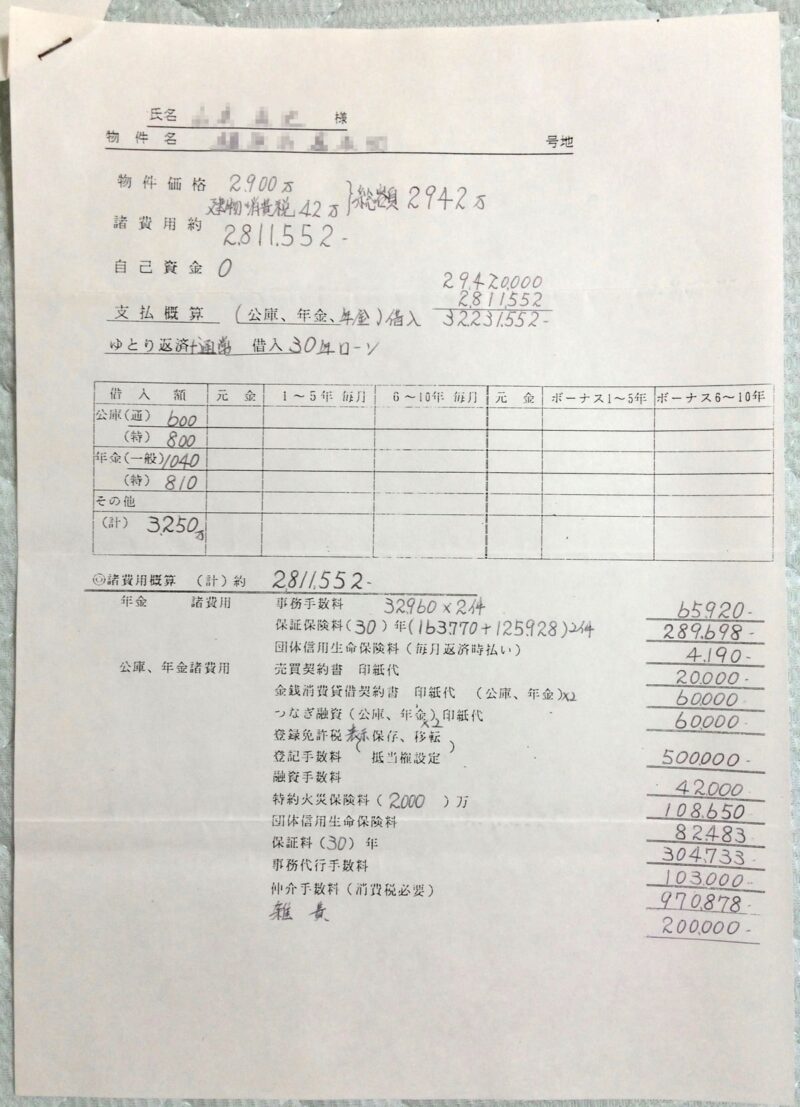

この公庫融資を前提に提示された資金計画書がこちら

我が家の場合、まだ社会人3年を経過したばかりで、私の年収も低かったため夫婦合算(この時点ではまだ夫婦ではありませんでしたが)での融資が必要でした。

さらに、公庫だけでは足らないようで年金からもそれぞれ融資を受ける計画となっていました。

物件価格は2900万円ですが、消費税3%当時で42万円となっていますので、上物価格は1400万円の換算です。

何も知らない私たちは、とにかく物件価格以外に280万円もの諸費用がかかるという現実に思いっきりのけぞった記憶があります。

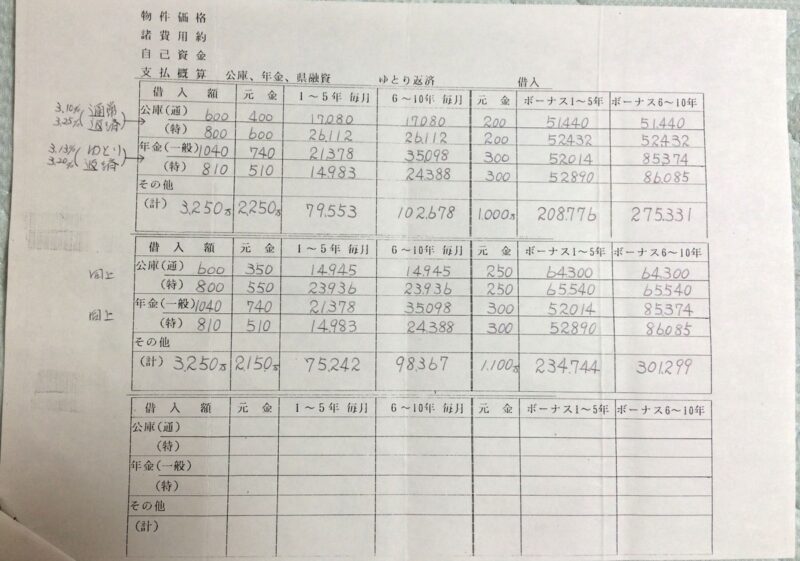

当時の返済計画を大公開

さらにこちらが返済計画です。

上の段と、下の段は月々とボーナス時の支払いの割合を変えて計算してくれているのですが・・・・

これ・・・

悪名高き・・・

知る人ぞ知る・・・

ゆ・と・り返済です (ステップ返済とも言います)

5年後に月々約2万円、ボーナス月に約7万円も増える極悪非道な支払いプランなんですよね。

しかも、当時手取り18万円ぐらいの収入だったのに、こんなプランを検討していたなんて本当に無謀でした(笑)

まぁ、そもそも物件価格と諸費用を合計した融資額で計算していること自体がおかしいのですが、そこはスルーしてくださいませ(笑)

- みんなのWeb内覧会

- WEB内覧会<総合>

- WEB内覧会*玄関

- WEB内覧会*キッチン

- WEB内覧会*洗面所

- WEB内覧会*お風呂

- WEB内覧会*トイレ

- WEB内覧会*階段

- WEB内覧会*ダイニング

- WEB内覧会*リビング

- WEB内覧会<和室>

- WEB内覧会*寝室

- WEB内覧会*子供部屋

- WEB内覧会*書斎

- WEB内覧会*ワークスペース

- WEB内覧会*外構

- ローコスト住宅等の情報&住宅巡り

- 魅力ある家づくり...

- 家づくりを楽しもう!

- いえづくりのこだわり

- 新築・リフォームの間取りアイデア

- 家づくり

- 新築一戸建て

- マイホームブログ

- 住まいと暮らし

- マイホーム、我が家

- DIYブログコミュニティ

- 庭・外構・エクステリア・リフォーム

コメント

SECRET: 0

PASS: 74be16979710d4c4e7c6647856088456

こんにちはー。奇跡のマイホーム奈良編を楽しみに拝見しています。当時のニシオカ資料を保管されていたとは、さすがです!ニシオカは我が家でいうところのピョンス情報館に営業スタイルが似てるーって思いました(笑)。

SECRET: 0

PASS: 74be16979710d4c4e7c6647856088456

返信が遅くなりすみません〜

意外に奈良編への声援をいろんなところからいただいていて、びっくりです(汗)

ニシオカ資料は自分でも残っていることを認識していなくて、たまたま発掘したので記憶を辿りながら更新しています。

営業スタイルって、やっぱり同じ不動産屋さんなので共通するところがあるんですかねー(笑)