わが家は、ほぼ当初想定していたとおりの土地建物含めて約3505万円になったことを、以前書いたのですが、「その他」として10万円分の使途不明金になっていた分をご紹介すると書きながら、またまたすっかり忘れていました(汗)。

これは、既にブログでもご紹介済みのバルコニーに付けたテラス屋根の施工費用10万円を計上していた分になります。

このように、住み始めてからも家にかかる費用は、ちょこちょこかかるわけですが、これまでどのようなコストが発生したのかを、衝動的にまとめてみたので、よろしければ御覧ください。

住んでからかかる費用ってイメージしずらいよねkalhhによるPixabayからの画像

8年4ヶ月で約158万円の追加コストが発生!?

2021年は、まだ途中なので昨年末までの状況をまとめてみました。

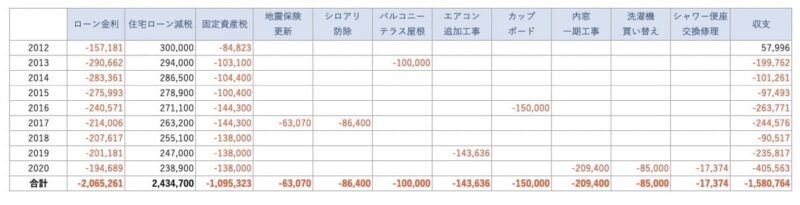

2012年の8月末に入居してから、8年4ヶ月の期間で、約158万円ものコストが発生していました。

以前、メンテナンス予測の記事を書いたときには、新築の10年未満ではシロアリ防除と地震保険程度しか、目立ったものは発生しない見込みとしていのですが、結構かかっていますね。

メンテナンスのお話の続きでございます。我が家は、住宅ローンを借りられる期間目一杯の35年間で借り入れしました。そのまま予定通り返済すると、完済時の年齢は77歳です。自分自身ももちろんですが、35年後の自宅の状況や周囲の住環境がどうなっているのか全く想像が付きません。何もメンテナンスしないと、こんな感じになっちゃうのでしょうか・・・そういえば、私が13歳の頃に新築した実家がちょうど築35年になります。当時は、…

とはいえ、金額が大きくなっている原因は、ローン金利と住宅ローン減税に加え、固定資産税もあえてコストとして計算しているからです。

これらは、賃貸に住んでいると発生しないコストなのですが、初めて住宅を購入するときに、つい意識から漏れてしまうものなのですが、あらためて可視化してみると興味深いです。

初年度は、途中からのローン支払いだったので、住宅ローン減税効果でかなり5万円以上プラス収支になっています。

二年目からは、ローン金利と住宅ローン減税でほぼプラマイゼロ。

ローン金利が0.775%+0.2%の保証料=0.975%で、住宅ローン減税が1%バックなので当然ですね。

しかし、2016年からは住宅ローン減税の還元が4万円以上も上回っています。

これは、ローン金利を下げる交渉に成功した結果、1%の住宅ローン減税よりも、金利のほうが低くなり、いわゆる逆ザヤで利益が出ている現象です。(来年度予定されている住宅ローン減税制度の見直しで、新しい融資では無理な技になりそうですが….)

毎月の支払いは2000円ほど下がるだけだったのですが、金利の低減効果がここまで出ているとは。

下げたと言っても、保証料含んで0.800%で、最新金利と比べるとまだまだ高いんですけどね。

再度の金利下げ交渉に失敗して以来、はばぎんの金利動向をウォッチしているのですが、残念ながら借り換え金利が下がらないので、まだ難しそうです。

総予算が3555万円だったと考えれば、ほとんど費用は発生していない?

冒頭のバルコニーテラス屋根の10万円分は、今回の計算にも含めているのですが、これは全体予算の3505万円にも計上していました。そう考えると、エアコン追加工事とカップボード、内窓工事は、あとから追加したものとはいえ、結果的に必要不可欠なものと言えるので、建築費の一部と考えるべきかもしれません。(カップボードの価格は初公開かも)

この三点を合計すると、約50万円になるので、わが家の予算は3555万円(3505万円+50万円)だったと考えるべきかなと感じました。さらに、今年は、内窓二期工事で、さらに大幅に増える予定なのであらためて更新します。

前回のエアコン編の続きでございます。かなり涼しくなってきたと思いましたが、この土日の日中はまだまだ残暑という感じでしたねー。また成長したシマトネリコの剪定をしようかと考えていましたが、暑さで断念しました。もう少し涼しくなってくれるといいのですが・・・さて、我が家は、今回イオンの家電売場でエアコンの相談をしたことをご紹介しましたが、その経緯と詰めの甘さによる反省がありましたので、そのあたりを今回は書…

今度こそ、引っ張りに引っ張り続けた食器棚検討シリーズの集大成でございます。[食器棚搬入前編]パイン材の食器棚とのお別れ – 家具・収納食器棚検討シリーズの続きです。うっ、古賀家具だ。あの白い奴だ。 – 家具・収納食器棚編の続きでございます。前回は、気がついたらメガマックスまで自転車でたどり着いてしまったというところまで書きました。実は、行く前にメガマックスを勧めてくれたMAXさんに相談メールをしていたの…

インプラス取付問題の続きです。前回、吹き抜けへのインプラス取付にあたって、懸念事項の一つであった足場が必要ないことが確認できました。あとは、LIXILの株主優待特典を使ったリフォームとしてインプラスとシャッターのどちらを選ぶかなのですが、結論はインプラスとなりました。決め手は・・・インプラスなら住宅エコポイントが付くタイミングだったから!けっきょくそこ(笑)すでに住宅エコポイントの受付は終わってしまった…

洗濯機の買い替えは、家を買わなくても発生するものなので、計算に加えるのが微妙な存在と考えると、やはり地震保険とシロアリ防除が主なメンテナンス費用という予想は、あまりズレはないですね。

そろそろ心配なのが、わが家の電動シャッター(3箇所)が故障する可能性です。

8年目ぐらいで、同じイタリアezの故障で修理したというブログを見たことがあるので、わが家でも十分起こりえます。

おまけ:太陽光発電も含めると、月額負担は約6千円換算

単体の太陽光の収支は以前ご紹介しましたが、今回は入居後のコストの一部として計算してみました。

電気料金は、持ち家でなくても発生する生活コストなので、あえて含めず太陽光発電システムへの投入コストと売電で相殺しています。

住宅のコストは、ローン金利だけで計算しているのに、太陽光は取得価格も含めたローン支払いで計算していますが、パネルも含めて消耗品というあえて厳しい?条件にしました。

しかし、やはり太陽光を含めると収支改善効果は大きいですね。

マイナス158万円からマイナス61.9万円までコストが低下しています。

今年と来年は、太陽光ローンの支払いがまるまるなくなるので、よりこのコスト相殺効果が高まりそうです。

この計算期間8年4ヶ月は、ちょうど100ヶ月なので、

619,404円÷100ヶ月=6,194円

で月額6,194円の負担と計算できます。

現在の、月額ローンと足すと

84,125円+6,194円=90,319円の実質負担です。

よく家賃負担と住宅ローン同等のローン金額なら払えるよねという住宅広告を見かけますが、わが家は当時約11万円/月の家賃負担だったのに対して、この負担額に抑えました(二重ローンで融資の上限があったこともありますが)。

正直、当時は制約が多くて惨めな気持ちもありましたが、今ではかなり家計にも気持ちにも余裕があり、十分快適な暮らしが出来ています。

リフォームなどの出費が本格化していく10年を超えたあたりからの情報のほうが重要なので、ご報告の続きとして公開できるよう、なんとかブログを続けねば(汗)

- みんなのWeb内覧会

- WEB内覧会<総合>

- WEB内覧会*玄関

- WEB内覧会*キッチン

- WEB内覧会*洗面所

- WEB内覧会*お風呂

- WEB内覧会*トイレ

- WEB内覧会*階段

- WEB内覧会*ダイニング

- WEB内覧会*リビング

- WEB内覧会<和室>

- WEB内覧会*寝室

- WEB内覧会*子供部屋

- WEB内覧会*書斎

- WEB内覧会*ワークスペース

- WEB内覧会*外構

- ローコスト住宅等の情報&住宅巡り

- 魅力ある家づくり...

- 家づくりを楽しもう!

- いえづくりのこだわり

- 新築・リフォームの間取りアイデア

- 家づくり

- 新築一戸建て

- マイホームブログ

- 住まいと暮らし

- マイホーム、我が家

- DIYブログコミュニティ

- 庭・外構・エクステリア・リフォーム

コメント