驚くことに今年に入ってから住宅ローンの変動金利が0.4%を切るところが出てきましたね。

我が家は、楽天銀行への借り換え金利条件を提示して、下記の通り借り入れ中の値引きを一度成功しています。

2012年当初 :0.975% (変動金利0.775%+保証料上乗せ0.2%)

2016年変更後:0.800% (変動金利0.600%+保証料上乗せ0.2%)

さらに遡ると、賃貸中の奈良の家のローンを3.7%から1.075%まで下げてもらえるという驚きの体験もありました。

最近の更に下がり続ける変動金利を見て気になっていましたが、流石に借り換えメリットをアピールできるほどの金利差は出ないので、もう値下げ交渉は難しいかなと諦めていたのですが、0.4%以下まで下がってくると可能性がないとは言い切れないので、ちょっくら動いてみたお話です。

うわ、めっちゃ金利下がってるやん!どうする!?@natureaddictによるPixabayからの画像

ジャパンネット銀行で借り換えシミュレーション

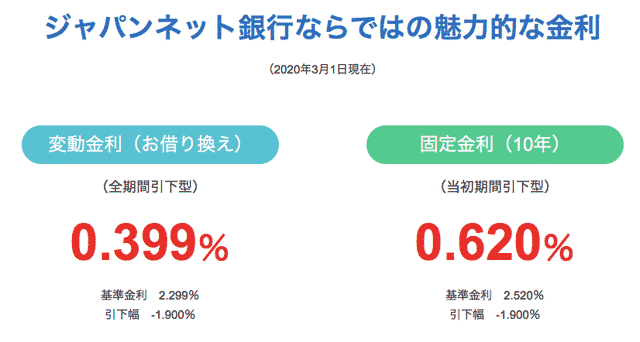

今回、まず借り換え検討対象としたのは、文字通り0.4%を下回る3.99%という変動金利条件を出してきたジャパンネット銀行です。ただし、あくまで、これは表面金利であり、費用含む実質金利を見るべきということは、頭に置いておく必要があります。

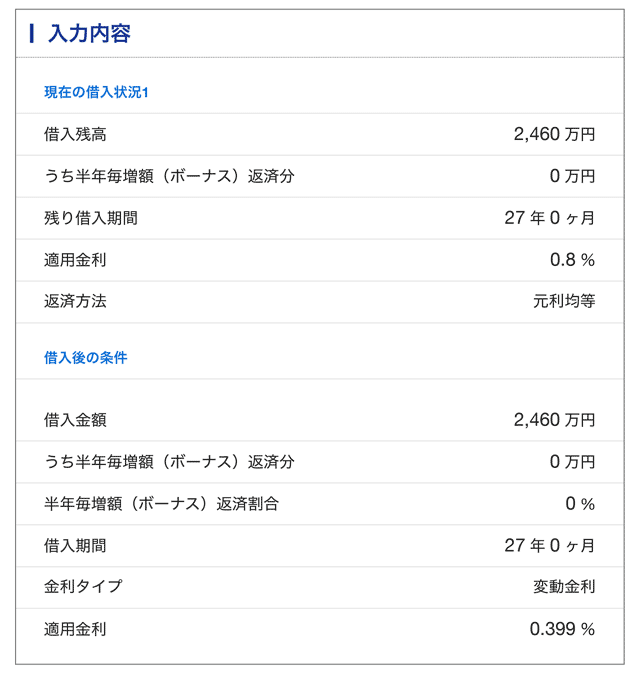

入力条件は、こんな感じです。当時3,040万円の借り入れがようやく2,500万円を下回りました。

しかし、まだまだ先は遠いですね。

今借りている金利は、保証料上乗せ分も含めた0.8%で入力しています。

この条件で試算した結果・・・

総返済額 :−677,401円

毎月返済額:−4,345円

年間返済額:−52,140円

となりました!

これは、総返済額も月々の支払いも十分借り換え効果を感じられます!

ただし、判断が難しいのが総返済額の減少メリットが出るのは残り27年間このまま返済を続けた場合に限ります。

途中で繰り上げ返済した場合とかは、差が小さくなります。

さらに、借り換え直後は諸費用分が元本に上乗せになる点も、当然ですが悩ましいポイントですね。

超速事前審査の回答

とはいえ、借り換えの承認が下りないと悩んでいても仕方がないので、Webから事前審査を申し込んでみました。

事前申込みは日曜日の昼間に入力したのですが、事前審査は2営業日以内と書いてあるので、返事は火曜日ぐらいかなと思っていたら・・・・

なんと、申込みの6分後に承認の連絡が届きました(驚愕)

入力をし始めてから、承諾の連絡までわずか20分です。

前回の値引き交渉では、楽天銀行に本審査まで申し込んだのですが、書類を揃えたりとても手間がかかったので、かなり気合が入ります。

前回は、はばぎんに特に楽天銀行の本審査結果を見せてとか言われなかったので、今回はこのWeb審査の結果を元に交渉をしてみることにします。

あっさりOK?と思ったら・・・

ちょうど、事前審査を受け取った翌日の月曜日は休暇を取っていたので、朝からはばぎんに連絡してみました。

まっしん「すみません。返済中の住宅ローンの借り換えの検討をしておりまして・・・」

はばぎん「はい。金利見直しのご相談ですね。では審査が必要なので免許書など身分証明書をお持ちいただけますか?」

まっしん「(えっ?あっさり?)今からでも伺えますか?」

はばぎん「では契約番号を教えてください・・・はい、確認できました。お待ちしております。」

おぉ、前回は結構押しが必要だったのに、えらくあっさりじゃないですか!

結果がでないとわかりませんが、審査にまわしてくれるってことは、可能性があるってことですよね!

ホクホク顔で、車で銀行に早速向かっていると運転中に携帯が何度も鳴りました。

なんとなく、取ったほうが良い気がして、車を停めて出てみると、さっきのはばぎんの担当者さんです。

はばぎん「まっしんさんでしょうか?」

まっしん「はい。今向かっております。」

はばぎん「申し訳ありません。まっしんさんは既に限界の0.6%(保証料金利抜き)になっておりました。」

はばぎん「これ以上の金利下げは、申し訳有りませんがお受けできません。」

まっしん「えっ、でもWebでは更に低い0.470%って出てますよね」

はばぎん「キャンペーン金利ですね。あの金利は新規のお借入限定で借り換えは適用できないんです。」

まっしん「そうなんですか。わかりました。」

はばぎん「もうしわけございません」

ということで、急転直下で玉砕となり、情けなく帰宅することになりました。

いつも思い通りには行かないものでございます(泣)

いったいどういうことなのか?

実は、0.470%は新規借り入れだけの表示ということは、事前に知っていました。

こちらが新規の場合の条件の表示です。

3.99%にはかなわなくても、借り換えの諸費用がかからずに、0.130%も下がれば月数千円の支払いダウンは見込めます。

しかし、借り換えの場合は未だ0.600%の表示でした。

これは、現在我が家が借りている条件と確かに同じです。

あわよくば、実際に借り換え先で具体的なメリットがあることを伝えたら新規の条件を当てはめてもらえることもあるのかなと期待したんですけどねー。やはり、借り換え時の表示金利がちゃんと下がらないと審査自体が不可能ということなんですね。今回、大変勉強になりました(苦笑)

逆に借り換えのほうが低い銀行もある

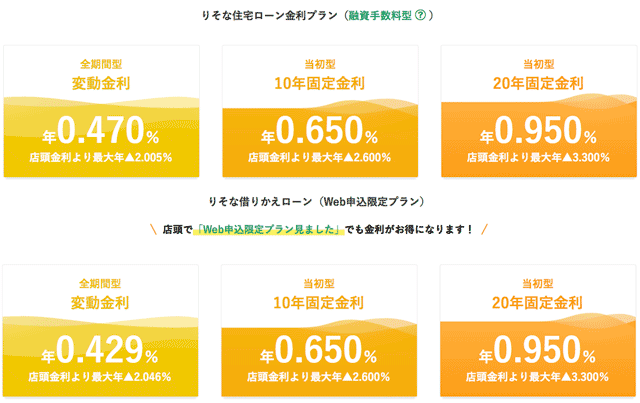

そうなんです。りそな銀行の場合は、借り換えのほうが金利が低いんですよね。

しかも、ネット銀行系に迫る0.429%!

りそな銀行は、いつもアグレッシブで、はばぎんより対応が早く指を加えて見ている状態です。

実は、奈良の家のローンを借りているのがりそな銀行なのですが、基本的に賃貸中の住宅ローンの借り換えは難しく金利交渉も厳しいと思ってあきらめています。

はばぎんも頑張ってくれないかなぁー

- みんなのWeb内覧会

- WEB内覧会<総合>

- WEB内覧会*玄関

- WEB内覧会*キッチン

- WEB内覧会*洗面所

- WEB内覧会*お風呂

- WEB内覧会*トイレ

- WEB内覧会*階段

- WEB内覧会*ダイニング

- WEB内覧会*リビング

- WEB内覧会<和室>

- WEB内覧会*寝室

- WEB内覧会*子供部屋

- WEB内覧会*書斎

- WEB内覧会*ワークスペース

- WEB内覧会*外構

- ローコスト住宅等の情報&住宅巡り

- 魅力ある家づくり...

- 家づくりを楽しもう!

- いえづくりのこだわり

- 新築・リフォームの間取りアイデア

- 家づくり

- 新築一戸建て

- マイホームブログ

- 住まいと暮らし

- マイホーム、我が家

- DIYブログコミュニティ

- 庭・外構・エクステリア・リフォーム

コメント