我が家は、今年築14年になりますが、以前から気になっている大きな出費の可能性がいよいよ迫っています。

以前は、建て替えを前提に最低限のリフォーム費用で乗り切る考え方をブログに書いてましたが、今の住宅価格の上昇を見ていると、とても安易に建て替えというわけにはいきません。であれば、当然ですが、しっかり今の家をきちんとお手入れしていくべきです。

一応、大まかに必要になるものは払えるように備えてはあるのですが、実はどうせ必要になるリフォームをまとめてローンにしてしまった方がよいのかも思い始めたので、今回取り上げてみます。

リフォームに必要になりそうな費用

特に大きなものは「外壁塗装」「エコキュート交換」「太陽光パワコン交換」あたりなのですが、これらを中心に必要になりそうなもで、200〜275万円ぐらいになりそうです。

| 項目 | 金額 |

|---|---|

| 外壁塗装(屋根は塗装しない想定) | 80〜150 |

| バルコニー防水 | 15 |

| エコキュート | 50 |

| 太陽光パワコン | 30 |

| 食洗機 | 20 |

| IHコンロ | 10 |

| 合計 | 205〜275 |

外壁塗装は、我が家の場合、テラス屋根の脱着が必要になるので、コストアップになる可能性も金額幅に入れているつもりです。

万一、細かな気になるところに手を入れたりすると、300万円ぐらいになるかもしれません。

これらのリフォームを同時に実施するとは限りませんが、数年のズレの範囲での支出になる可能性が高いので、まとめて手元資金から300万円ほど失われてしまうことになります。

住宅ローンの借り換えと同時にリフォーム費用を上乗せできる方法がある

リフォーム費用にローンを利用する想定がなかったので、不勉強だったのですが、現在借りている住宅ローンを借り換えるときに、リフォーム費用を上乗せして借りられる方法があるそうです。

一般的には、単体のリフォームローンで借りると高めの金利で短期間の返済が必要になるのですが、返済中の住宅ローンに上乗せする場合、住宅ローンと同じ低金利で時間をかけてゆっくり返済することができます。

元々手元資金で、払うつもりだったので、単体のリフォームローンの負担感を問題視していたわけではないのですが、この方法に魅力を感じた理由がいくつかあります。

少なからず返済中の住宅ローンの借り換えメリットがある

我が家は、当初変動金利0.775%で借りた住宅ローン金利を途中で金利交渉に成功し、現在0.6%で返済中です。

実際は、保証料上乗せ0.2%を含めて0.8%になるのですが、現在ですとここから0.2%ほど金利を下げて借り換えられる可能性があります。条件によっては総返済額で、40〜50万円程度の借り換えメリットが出る試算結果も出ているのですが、これだけではあまり借り換えのモチベーションが上がらず放置しておりました。

しかし、リフォーム費用の住宅組入と共に、手をこまねいていた借り換えと金利低下を実現できるのであれば、これはウェルカムです。

低金利融資でリフォームできるなら、手元資金は新NISAに使いたい

我が家は今年に入ってから、新NISAの積立と成長投資枠でせっせと投資を継続しているのですが、インデックス投資派の我が家としては入金力がとても重要です。

リフォーム用の資金は、一応投資用の財布とは別に分けてあるところから出せるのですが、リフォーム費用を低金利で借りられるなら、この資金も新NISAへの入金に使いたくなります。

ある意味、住宅ローンの金利で借りた資金で投資をすることにもなるとも言えます。

住宅ローンの金利と、今年のインデックス投資のパフォーマンスの差を知っていると、手元資金をそのまま支払いに使ってしまうのは勿体ない気がしてしまいます。

(この記事書いた後に株と為替が大変なことになってしまったで、地雷になりそうな話ですが…汗)

このブログを書いているのは、米国株が急降下しているので、この考え方に賛同出来ない人も多いと思いますが。

住宅ローンに上乗せしたリフォーム用の融資分は住宅ローン減税を受けられるらしい

この情報は、まだはっきりした裏付けを確認できていないので、「らしい」としております。

仮に1年目に300万円借りて、年末にほぼ同等の残高だったとすると(そんなことはないはずですが)、約2.1万円ほどの減税となる可能性があります。(300×0.7%=2.1)

毎年、分母となる残高が減る毎に減税額が減る分を想定しても、10年で13〜15万円分ぐらいは減税効果が得られる可能性がありそうです。

これも、なかなか見逃せない特典な気がします。

奈良の家の住宅ローンがもうすぐ終わる

我が家は、今の家の住宅ローンの融資を受ける際に、以前住んでいた建売住宅の住宅ローンが約1300万円残っていました。

このため、そもそももう一つ住宅ローンを組むことに無理がある上、融資上限に制約が大きく、ローコスト住宅しか選択肢になかったという経緯にもなっています。(今となっては、気が大きくならずによかったと思います)

一応、この奈良の家は、賃貸で借りてもらっているのですが、1年あたりマイナス30万円ほどのキャッシュフローになっており、当初は結構な負担感がありました。

しかし、この返済もようやく出口が見えてきました。

ちなみに、このローンは、住宅金融公庫のステップ返済で、当初5年の金利3.1%から金利3.7%まで上がって、支払い額が跳ね上がったので、借り換えた経緯です。

このローンを借りるときも、なかなか融資先が見つからず苦労したのが思い出ですが、当初の2580万円の融資額がとうとう178万円まで減りました。

更に今年の待つまで支払いを続けると、残高120万円を切ります。

ここまで来ると、いよいよ完済が見えてきました。

年間約125万円のこの返済が終わるとかなり余裕が出来ます。

これも、現在の住宅ローンに上乗せの方法もありかもと思う理由です。

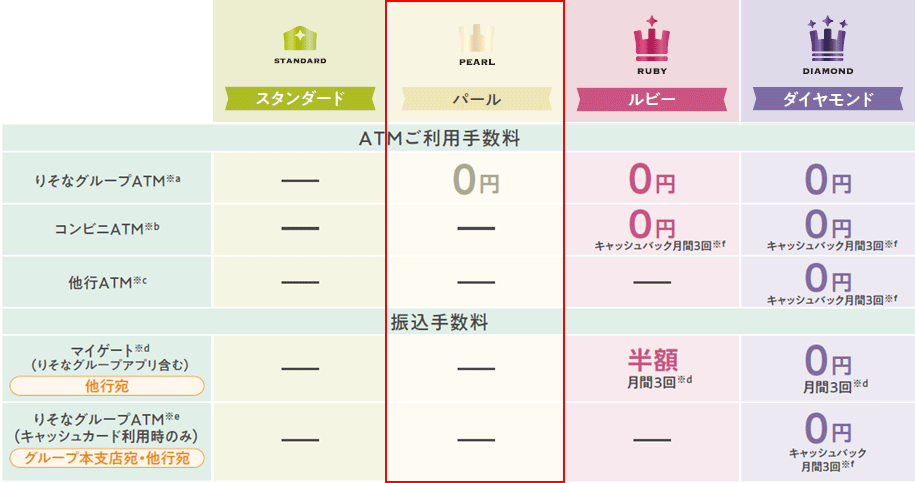

さらにりそなに借り換える?

りそな銀行は、奈良に住んでいた頃から利用していた経緯でメインバンクとして利用しているのですが、住宅ローンを完済してしまうと、これまで受けられていた特典がなくなります。

りそな銀行はステータス毎に特典があるのですが、例えば、住宅ローン利用者はRUBY以上になるのでコンビニATMの利用手数料キャッシュバックはありがたい特典でした。

もし、横浜銀行からりそな銀行に借り換えれば、この特典を引き続き得ることができます。

メインバンクを移すのも大変ですし、りそなと同じようなサービスは横浜銀行にないですからね。

幸い、りそな銀行がずばりリフォーム資金セット型の住宅ローンを扱っています。

りそなは、都銀のなかでも借り換え金利をかなりがんばっているイメージなので、以前から気になってたんですよね。

他のリフォーム一体型住宅ローンの情報は、こちらも参考になります。

住宅ローンは借りられるなら借りた方がオトク

最近は、住宅ローンは繰り上げ返済をしないほうが良い説が、よく見られるようになったのですが、私も当初はなるべく早く繰り上げ返済をしなければと脅迫観念を持っていました。

もちろん、我が家が最初にローンを組んだ3.1〜3.7%の頃だったら正しい考え方だったと思います。

しかし、今ではできるだけ借りてゆっくり返すのがオトクだという考え方に変わりました。

住宅ローンが低金利になったというのもありますが、株や投資信託の投資環境がとても整っているのも大きいです。

新NISAはもちろんですが、低コストのインデックス投資信託の選択肢も広がり、長期投資で十分利益を出せるようになりました。私が投資を始めたころは、日本の投資信託で利益を出している人はほぼいないとよく聞きました。

今なら0.5%程度でローンを借りて、インデックス投資で5%程度のパフォーマンスを十分期待できるのですから、この金利差の魅力はかなり大きいです。

これも、住宅ローンにリフォーム資金を組み込むのが良いかもと思った理由です。

もちろん、日本の金利上昇リスク、円高リスク、米国株暴落リスクなど最近は不安要素が沢山あるんですけどね。

あとは、リフォームを同時にしないとローンにまとめられないのが問題です。

エコキュートやパワコンは、意外とまだまだ持ちそうなので、壊れてないうちに入れ替えてしまっても勿体ない可能性があります。そう考えていたら、ある日突然壊れて慌てて現金で交換するしかなくなる可能性もあります。

ということで、ぼやぼやしていると、この計画は絵に書いた餅で終わってしまう可能性が高いのでが、さて、どうしたものか。。。

- みんなのWeb内覧会

- WEB内覧会<総合>

- WEB内覧会*玄関

- WEB内覧会*キッチン

- WEB内覧会*洗面所

- WEB内覧会*お風呂

- WEB内覧会*トイレ

- WEB内覧会*階段

- WEB内覧会*ダイニング

- WEB内覧会*リビング

- WEB内覧会<和室>

- WEB内覧会*寝室

- WEB内覧会*子供部屋

- WEB内覧会*書斎

- WEB内覧会*ワークスペース

- WEB内覧会*外構

- ローコスト住宅等の情報&住宅巡り

- 魅力ある家づくり...

- 家づくりを楽しもう!

- いえづくりのこだわり

- 新築・リフォームの間取りアイデア

- 家づくり

- 新築一戸建て

- マイホームブログ

- 住まいと暮らし

- マイホーム、我が家

- DIYブログコミュニティ

- 庭・外構・エクステリア・リフォーム

コメント