わが家は、お金も知識も無いままに20代で購入した建売の残債のために、家づくりの資金計画に苦労したのですが、必死になったお陰で色々学べた点も多いと感じてます。

奈良から神奈川に転職のために転居したときに、この建売を賃貸に出すことにしたのですが、実は以前から不動産賃貸業に興味がありました。

既に、この時点で、儲かる戦いではないことは確定していたのですが、興味本位でとある本を購入して結構熱心に読んでいた記憶があります。

しばらく存在も忘れていたのですが、リコメンドされたYoutuberさんで面白い動画だなあと見ていたら、なんとこの本の著者の方だったことが判明してびっくり。

色々面白いので最近よく見ているのですが、不動産賃貸経営による資産運用に興味がある方だけでなく、家づくりの考え方にも関係すると感じたポイントがあるのでご紹介したいと思います。

ちゃんと貯めてから買ってる人って偉い

確かに戸建ての賃貸は少ない

こちらの「戸建賃貸運用法」が、その本でございます。

まだ、本棚にしっかり残っていました。

ウラケン道産【浦田健公式】というYouTubeチャンネルでも発信している著者の浦田健さんによると、戸建賃貸のニーズはあるのに、供給量が少なく賃貸業をする上で魅力的なマーケットだという意見なのですが、これは個人的な経験からも、とても共感する話でした。

わが家が家族で関東に引っ越しするときに条件になったのが、「戸建ての賃貸に住む」ということでした。

都内に通勤が必要にも関わらず、なんとも無謀というか贅沢な条件ですよね。

これは、自分のわがままでの転職によって、家族に負担をかけて転居することになるため、なんとか家族が納得できる住環境をと自分で決めた目標でもあったんです。

長年の車がある生活がなくなることは、私も妻も考えられなかったですし、マンションなどでは手持ちの婚礼家具の置き場所を確保するのは困難です。

そこで、戸建ての賃貸物件を探したのですが、これが本当に物件が少ないんですよね。

特に駅近条件などを加えると、まったくゼロと言っていいほど選択肢はありませんでした。

なんとか、通勤の不便さを犠牲にすることで、良い戸建賃貸物件に出会うことができたのですが、同じように戸建にこだわる家族がいらっしゃる気持ちはなんとなくわかる気がします。

売れる戸建て賃貸は1000万円以下で作るべし?

この本の中にこんな記事がありました。

この1000万円は建物本体の価格ということのようです。

わが家が家づくりを考え始めたときに、1500万円で家を建てられるのかどうか悩んだり、500〜700万円で建てられるパワービルダーの存在を知ってびっくりしたのですが、その時点でこの本は読んでいたはずですが、すっかり忘れていました(笑)

工夫次第で1000万円で戸建てが建てられることを知っていたら、そこまでびっくりしなかったはずですが、何を読んでいたんでしょう(笑) といっても、簡単では無いのは事実なんですけどね。

この本の中で、

「戸建賃貸は売れるクオリティのものをローコストで作らなければならない」

「換金性の高い不動産を、換金性の高い状態にしておくことが、その資産価値を高め、結果的にあなたに大きな利益をもたらすことになる」

と書かれているのですが、これもとても共感できる内容です。

厳密には「売る」ではないのですが、貸すと借りる両方を経験した立場から、「いくらで建てたかは、家賃にほとんど影響しない」ことを痛感しましたからね。

ちなみに、この本に1000万円で建てる家の仕様例が載っているのですが、わが家の建具ファミリーラインが!

わが家は、なかなかいい線いってるということでしょうか?(笑)

奈良の家を貸すときに、建築価格や家の仕様は全く聞かれず家賃を提案されましたし、わが家が借りるときも家の性能や建築価格で家賃の妥当性を考えたわけではありませんでした。

住んだ後に、大家さんにいかにこだわって家にお金をかけたかを語られたことがありますが、いい家を借りられたみたいで運がよかったと思っても、家賃が数万高くても住んだかと言われるとNoだったと思います。

やはり、実際に資産運用を実践されている方の話は説得力がありますね。

なので、建築屋さんに

・あと500万円加えて良い家を建てた方が将来資産になりますよ。

・2000万以下のローコスト住宅ではなく、2500〜3000万円ぐらいはかけないと家が資産になりませんよ。

と言われても、それ何か違う「資産」の話なのかなと思ってしまいます。

2500〜3000万円の家って価値があっても単価が高いと売りにくいはずなので、流動性・換金性の悪い資産のような気がしますし。

あくまで、それだけの使えるお金の余裕がある人に対して、自分の暮らしのアップグレードのために消費して人生を謳歌しましょうと言ったほうが納得感あるんですけどね。。。

将来資産になるとかを大義名分にすると、説得力を高められるからなんだと思いますが、本職の投資家の話と比較すると浅い感じがするので、かえって胡散臭く感じてしまいます。

やっぱり「家」のことは「家のプロ」、「お金」のことは「お金のプロ」に聞いた方がいいですね。

当たり前ですが、建築屋さんは、「家」のことには責任を持ってくれても、「資産」としての責任は取ってくれないと思いますので。

この浦田さんは、「家」も「お金」のどちらもプロなので、より説得力があるのですが、そもそも一生賃貸派って人なので、その点の価値観は参考になりませんけどね(笑)

いくら必要かではなく、いくらまでにすべきか

浦田さんの動画で見たので、この本の中にあったのかどうか未確認ですが、「お金を貯めたいなら、住居費は年収の10%に抑えよ」という意見がありました。

一般的には、年収の平均25%ほどを住居費にかけている人が多いそうなのですが、確かにぐぐってみると手取りの3割ぐらいが適切な家賃の割合って情報がよく出てきますね。

浦田氏によると、収入を増やしてお金を貯めるのは能力を上げたり、実績を出したりと難しいけれど、支出を減らしてお金を残すのは、確実に実現できるので簡単だという意見です。

まぁ、たしかにそうですね・・・・

わが家が奈良の建売を買ったときを考えると、購入直後は妻と二馬力なので年収の18%程度でしたが、出産で一馬力になったときは、35%程度まで住居費が上昇していました。

ゆとり返済で6年目以降に45%まで上がる予定だったので、いかに無謀だったか痛感します。(借り換えと年収アップでなんとか回避したのですが)

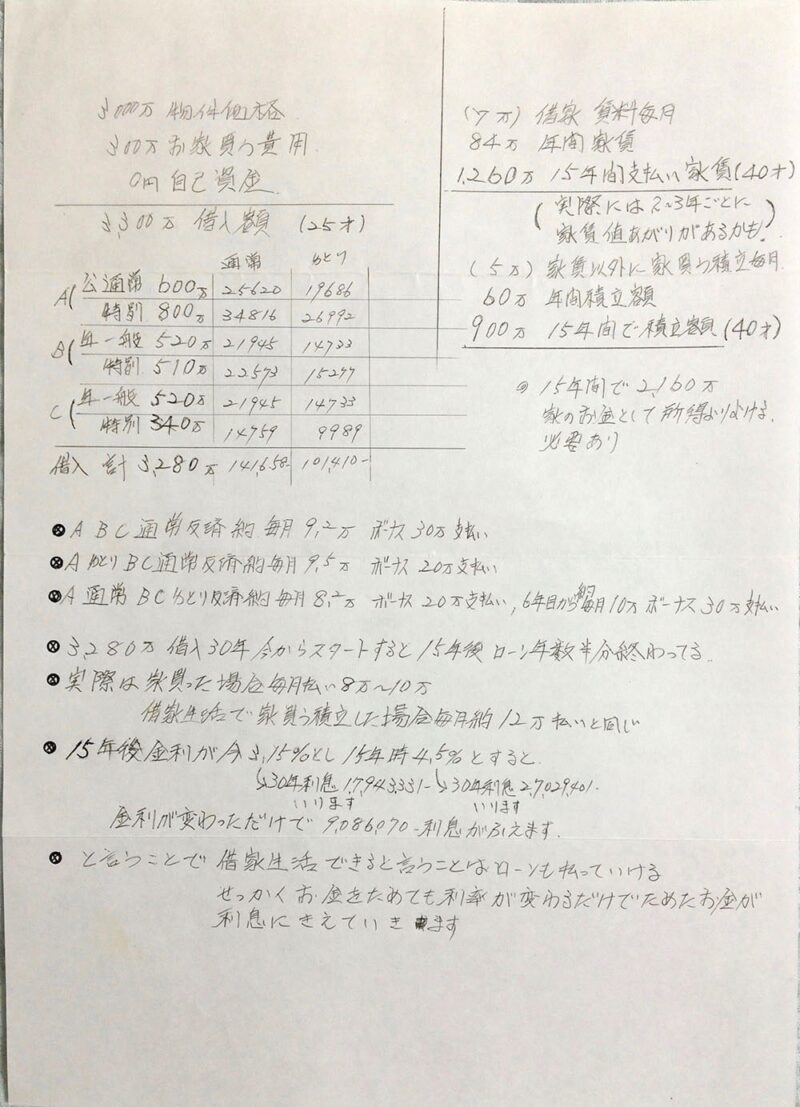

家を買う時に、物件価格以外に300万円近くもの諸費用が別途かかるという現実を思い知らされたのですが、頭金も出せないと言っている我が家に、ニシオカがなぜこんな物件を勧めるのか謎でした。どうやら、ニシオカは我が家に約3300万円もの借金をさせる構想のようです。この時点で、私の年収が約400万円、妻と…

そりゃぁ、お金貯まらないですよね。

現在は、なんとか賃貸のキャッシュフローの赤字や太陽光の黒字など、なんやかんや合わせても10%台の住居費に抑えられているので、多少は貯蓄ができるようになり、ローコストで建てたのはわが家の身の丈にあっていたなと痛感しています。

浦田氏が紹介されていた、年収の1/4を貯金していた投資家であり東大教授の本多 静六さんのようには、もちろんとても及びませんけどね。

(Amazon Kindle版は¥0です)

住宅を資産として捉えるなら、このような切り口で考えてみても良いのかなと思いご紹介してみたのですがいかがでしょうか。

サラリーマン大家を目指していなくても、住宅を将来売ったり貸したりする想定があるなら、「戸建賃貸運用法」やウラケン道産【浦田健公式】の情報はチェックしておいて損はないかなと思います。

家づくりへの自制が効きすぎるか、他の方向への興味目覚めてしまうかもしれない恐れがありますが(苦笑)

- みんなのWeb内覧会

- WEB内覧会<総合>

- WEB内覧会*玄関

- WEB内覧会*キッチン

- WEB内覧会*洗面所

- WEB内覧会*お風呂

- WEB内覧会*トイレ

- WEB内覧会*階段

- WEB内覧会*ダイニング

- WEB内覧会*リビング

- WEB内覧会<和室>

- WEB内覧会*寝室

- WEB内覧会*子供部屋

- WEB内覧会*書斎

- WEB内覧会*ワークスペース

- WEB内覧会*外構

- ローコスト住宅等の情報&住宅巡り

- 魅力ある家づくり...

- 家づくりを楽しもう!

- いえづくりのこだわり

- 新築・リフォームの間取りアイデア

- 家づくり

- 新築一戸建て

- マイホームブログ

- 住まいと暮らし

- マイホーム、我が家

- DIYブログコミュニティ

- 庭・外構・エクステリア・リフォーム

コメント