先日、突然仕事中に野村證券から携帯に着信がありました。

私はNISA口座を開設しているマネックスがメインなのですが、色々事情があって野村證券も併用しています。

何やら、無料でライフプランを作るサービスがあるのでどうですかってお誘いだったのですが、ちょうど、ライフプランシミュレーションのサービスを物色していたタイミングなので驚きました。

今までも、ライフプランのシミュレーションサービスは、いくつか使っていたんですが、もうちょっと深い分析ができるものがないかなと思ってたんですよね。

だからと言って、この野村證券のお誘いに乗って、サービスを受けてみるかどうかは悩みます。無料なんですが、先方の目的は明白ですし、細かな説明に時間が取られたり、我が家のお台所事情を明かしてしまう、メリットが得られるかどうか。。。

ブログネタにもなるかもしれないので、興味本位で受けてみてもよいかなぁという気もしますが、ちょっと思案中。。。(笑)

そういえば、最初の建売を購入した時に自ら作ったライフプランらしきものを、発掘したので、その振り返りと共に、今私が使っているライフプランサービスをご紹介してみたいと思います。

住宅ローンを抱えるのは、真剣にライフプランに目を向けるきっかけになる点では意味深いかもcraftbeermaniaさんによる写真ACからの画像

はじめてのライフプラン

我が家は、結婚時の新居としていきなり建売を購入したのですが、その時仲介業者のニシオカが、いかに借家よりも買うほうが良いかを力説する資料を作ってくれました。

ゆっくり頭金を貯めて、40歳になってから家を買うより、25歳で購入したほうが、55歳でローンが終わるまでは、まぁそうだよねとも思えますが、

35歳で住み替えても60歳でローンが終わるよとまで書いてあるのは、今見ると本当に失笑ものです。

当時は、これにツッコミを入れられる知識がなかったので、ある意味納得してしまったのですが、内容は違うとはいえ、同じように売りて目線でのストーリーで説明されることは、今でもあるんではないかと思っています。

[お試しで読者アンケートなど設置してみました。気が向きましたら是非ご回答をお願いします]奈良編の続きでございます。家を買う時に、物件価格以外に300万円近くもの諸費用が別途かかるという現実を思い知らされたのですが、頭金も出せないと言っている我が家に、ニシオカがなぜこんな物件を勧めるのか謎でした。どうやら、ニシオカは我が家に約3300万円もの借金をさせる構想のようです。この時点で、私の年収が約400万円、妻と…

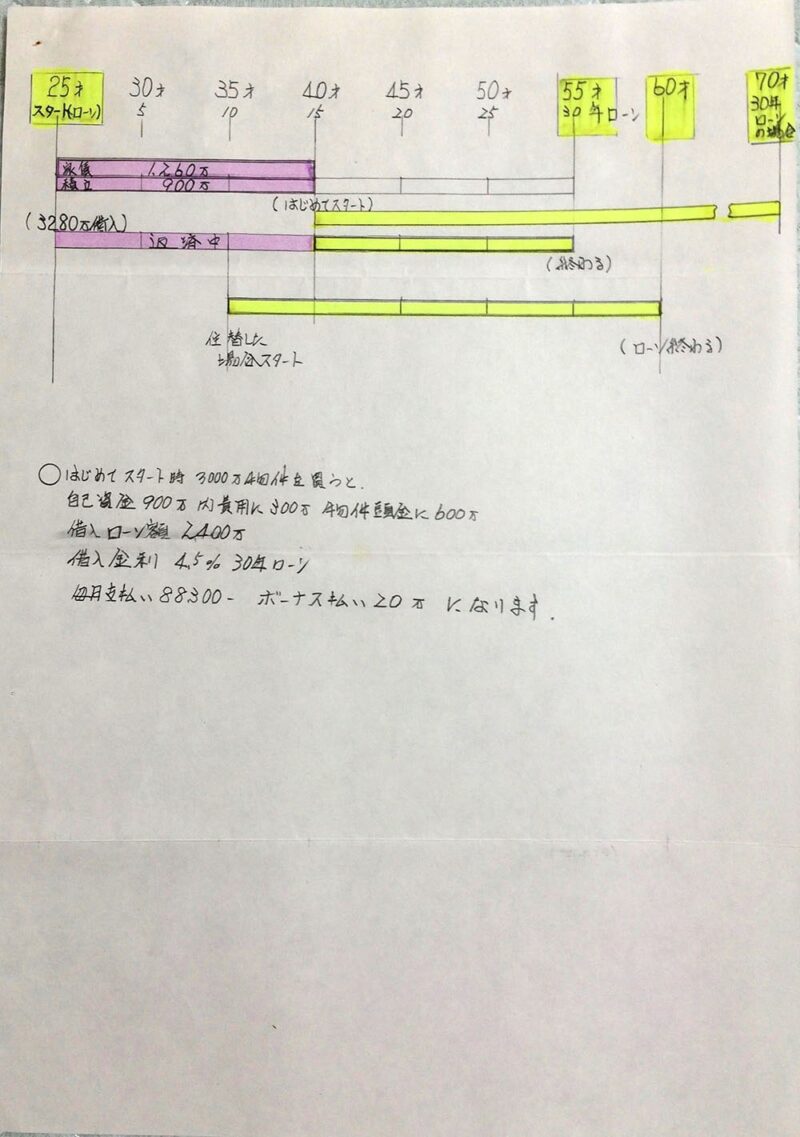

とはいえ、当時かなり危ない橋を渡る自覚はあったのか、こんなライフプランらしきシミュレーションをしていた書類が出てきました。

ブログのどこかに、当時手取りで18万円ほどで家を買ったようなことを書いた気がしますが、これを見ると当時は16万円台だったようです(笑)

一応、妻と共働きで合算だったとはいえ、よく8万円のローンを抱えて買ったたものです。このシミュレーションでは48歳までしかありませんが、既に通り過ぎてしまいました(汗)

子供が生まれるタイミングは、1年ほどズレはありましたが、ほぼこんな感じでした。当時、ニシオカには、こんな都合よく収入増えないと思うよと言われましたが、逆に買うからにはクリアしないと困るねんけどと思った記憶があります。

小遣いが、48歳まで夫婦で1.5万円づつというひどすぎますね(笑)

幸い、今ではこのシミュレーションを上回る結果になっているので、我ながらよくがんばったと褒めてあげたいと思います。

当時の家計簿

続いて、当時の家計簿も見つかりました。

結婚した翌年1998年の家計簿なのですが、8月で妻が退職したために片輪走行になっています。

私の収入は、前述のシミュレーションには、一歩届かない状況でしたが、こづかいは3万円使っていたようです(笑)

ただし、前年に繰り上げ返済したからか、住宅ローンは7万円台に下がっていました。

長男の出産は翌年の5月だったのですが、出産費用や出産一時金&手当金が12月に計上されているのが、なぜなのかが思い出せません。

それにしても、電気代がガス併用とはいえ、3〜4千円台とは、やはり二人暮らしだと安いですね。

妻が退職するまでは、毎月11万円の貯金ができていたのですが、さすがに片輪になると、途切れてしまっていました。

年末に妻の大学の奨学金の返済12万円があったのも結構痛かった記憶があります。

続いて、5年後の2003年の家計簿は、少し体裁が変わっていました。

月収は、当初のシミュレーションを上回るほどまで増えているのですが、小遣いは2.5万円台に減っています。記憶がありませんが、なんでだろう?

キャッシュフローが赤字だらけなのは、別途雑費の内訳としてまとめている内容を見ると、この頃から株式投資に少し手を出し始めていたためのようです。

この頃は、まさか転職で関東に出てくることも、二軒目の住宅ローンを組んでまで家を建てるなんて夢にも思ってなかったんですから、ライフプランで将来を見通すなんて、本当に難しいですよね。

でも、やっぱり、最初のライフプランがあったからこそ、これらの家計簿でお金の出入りを意識して見ておく習慣ができたのは、本当に意味があったと思います。

あなたに似たタイプの住宅購入額

ちなみに、冒頭で出てきた野村證券も、ネットで利用できるライフプランシミュレーションのサービスがありました。

野村のゴールベースというサービスですが、証券会社なので当然ながらライフプランと言っても投資の割合を見える化して、投資意欲を刺激するのが目的と思われます。

画面の指示にしたがって項目を入力すると、こんな感じのタイムラインが出来上がります。小難しい数字ばかりの表示ではないので、とっつきやすいですね。

資産の推移や投資割合・資産構成などを他の人の傾向と比較して見せてくれます。

若干平均より投資割合が上回っているのに、慎重なタイプと言われてしまいました(笑)

金融資産だけでなく、住宅や自動車、教育・退職・旅行などのイベントごとの分析結果も出てきます。

私に似たタイプの方の住宅購入額を見ると、そんなに我が家の予算設定は、低すぎるわけでもないのかなぁと思いました。身の丈に合ってるってことでしょうね。

詳しくは、こんな情報が出てくるのですが、2016年の結果なので古いですね。。。。更新してほしい。

でも、こういうのを見ると、家にどのくらいお金をかけるか悩んでいるときに、少し冷静になれそうで助かるのではないかと思います。

MoneyFoward のシミュレーター

最後に、私が愛用しているマネーフォワードのシミュレーターです。

現在は、おかねのせんせいというサービスが出ているのですが、、、

私は、従来の「よそQ」というサービスが気に入って使っていました。

一時期一瞬使えなくなって、うろたえたのですが、今はリンクをクリックすると使えるようです。

結構、緻密な情報を入力できる上に、我が家のように2件の住宅ローンを組んでいる場合でも、ちょっと工夫すると条件を入力できるので、リアルな試算ができるので重宝していました。

そのまま、我が家の状況を出すのもはばかられますので(汗)、ちょっとお花畑な数字を入れてみると、こんな感じで100点満点の結果が出ました。なんというか、仮想妄想にも関わらず、心配ないと言われると嬉しいですね(笑)

あと、こんなに右肩上がりで遺産を残す必要も感じないので、貯めるだけでなく夫婦のために、どのように有効に使うかも考えないとと思いました。(だから、これは妄想)

もちろん、新しい「未来の資産シュミレーター」のほうも、使ってみているのですが、こちらも下駄を履かせると、100歳まで大丈夫と出ました(笑)実は、この入力状態だと、今すぐ引退しても平均寿命までは資産が残る結果となっていました。

こんな妄想で喜んでも意味ないですよね〜。

未来の資産シュミレーターは、入力内容が限られていて、あまり細かな指定ができないので、我が家の場合、どっちにしてもライフプランとしては、参考になりません。

よそQでも良いのですが、裏技的な使い方なので、もうちょっと精緻なシミュレーションができないかなと思っていたのですが、ちょっとこれは、すごいんじゃない?というサービスを見つけてしまいました。

次回は、そのサービスをご紹介したいと思います。

- みんなのWeb内覧会

- WEB内覧会<総合>

- WEB内覧会*玄関

- WEB内覧会*キッチン

- WEB内覧会*洗面所

- WEB内覧会*お風呂

- WEB内覧会*トイレ

- WEB内覧会*階段

- WEB内覧会*ダイニング

- WEB内覧会*リビング

- WEB内覧会<和室>

- WEB内覧会*寝室

- WEB内覧会*子供部屋

- WEB内覧会*書斎

- WEB内覧会*ワークスペース

- WEB内覧会*外構

- ローコスト住宅等の情報&住宅巡り

- 魅力ある家づくり...

- 家づくりを楽しもう!

- いえづくりのこだわり

- 新築・リフォームの間取りアイデア

- 家づくり

- 新築一戸建て

- マイホームブログ

- 住まいと暮らし

- マイホーム、我が家

- DIYブログコミュニティ

- 庭・外構・エクステリア・リフォーム

コメント