そりゃぁそうでしょってって話ですが、我が家がローコスト住宅を選んだのは予算不足が主な理由です。

では、家の予算ってみなさんどんなモノサシで決めてるんですかね。

建売住宅の売り文句で、「今の家賃よりも安いローン支払い」なんてのがよくありますが、これは家賃では必要ない固定資産税、登記や住替えのための各種諸費用などが計算に含まれていないことがほとんどの印象です。

それでも、こんな精度の低い説明が通用するのは、「今実際に払っている金額から、どの程度変化するか」が、一番予算としてイメージしやすく買えるかもという後押しになりやすいからだと思います。(一度その気になると後戻りしにくい心理をついているんでしょうね)

注文住宅の場合は、アパートの家賃と同じ支払いで住み替える予算に収めると考える人は少ないと思いますが、家賃同等のローン支払いプラス出せる頭金が予算の目安になることも多いのではないでしょうか。

ということで、我が家の場合は、どんな目安で家づくりの予算を決めたのかを振り返ってみたいと思います。

何を基準にするかは色々な方法があるよね@Steve BuissinneによるPixabayからの画像

月額11万円の家賃同等なら家の総予算は3500万円

やはり我が家も、当時住んでいた借家の家賃が払える予算の上限の目安になりました。

10.5万円/月の家賃に、2年ごとに1ヶ月分の更新料が必要だったので、実質月額約11万円になります。

3500万円を金利1.5%全額借り入れしても、月額11万円の家賃負担を超えないというのが、一つの目安だったというわけです。

今では、かなり金利が下がっているので、もう少し予算を上げられていたかもですね。

現在は、建築費や消費税も上がっているので、今のほうが厳しい環境だと思いますが。

ただし、この計算には固定資産税の負担や住宅ローン減税効果は含まれていないので、やはりざっくりの目安になりますね。

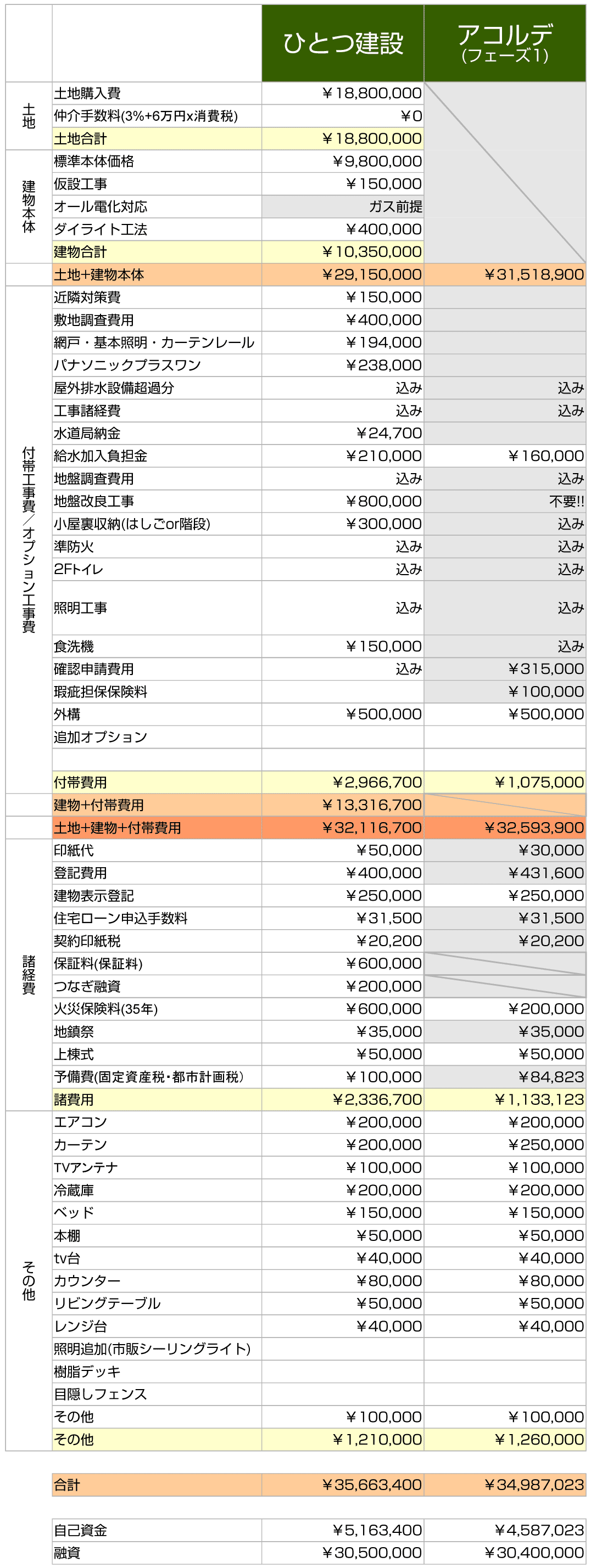

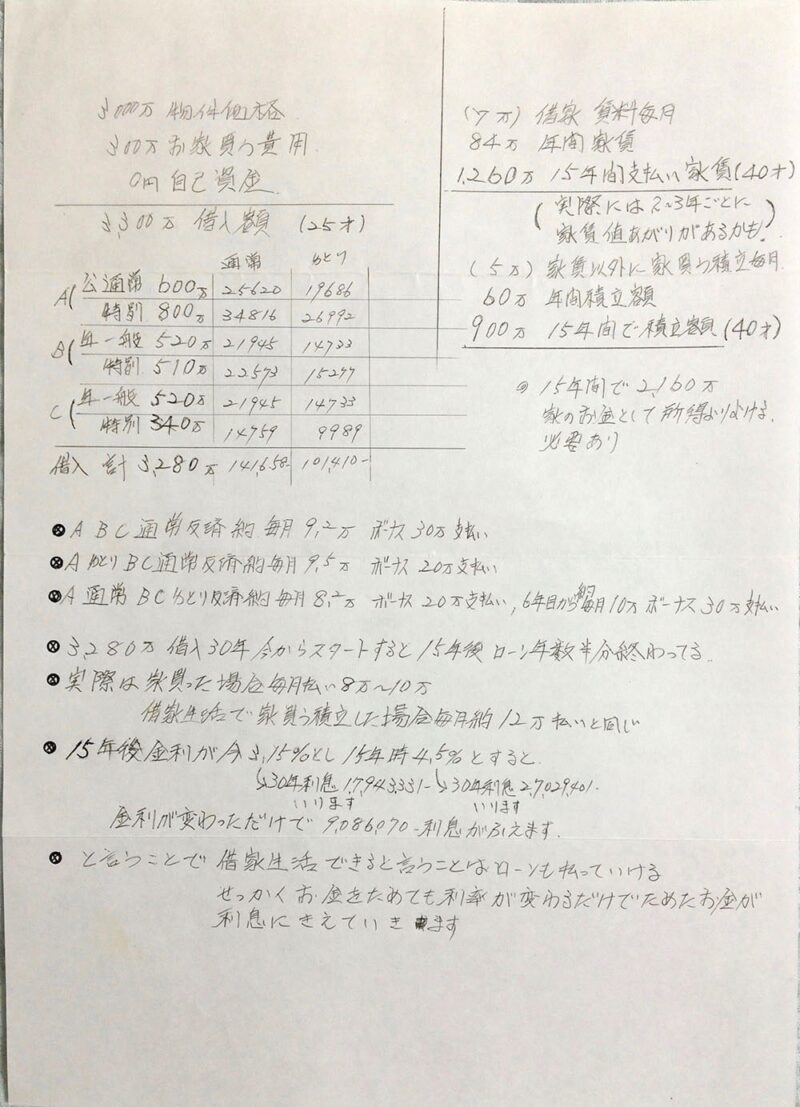

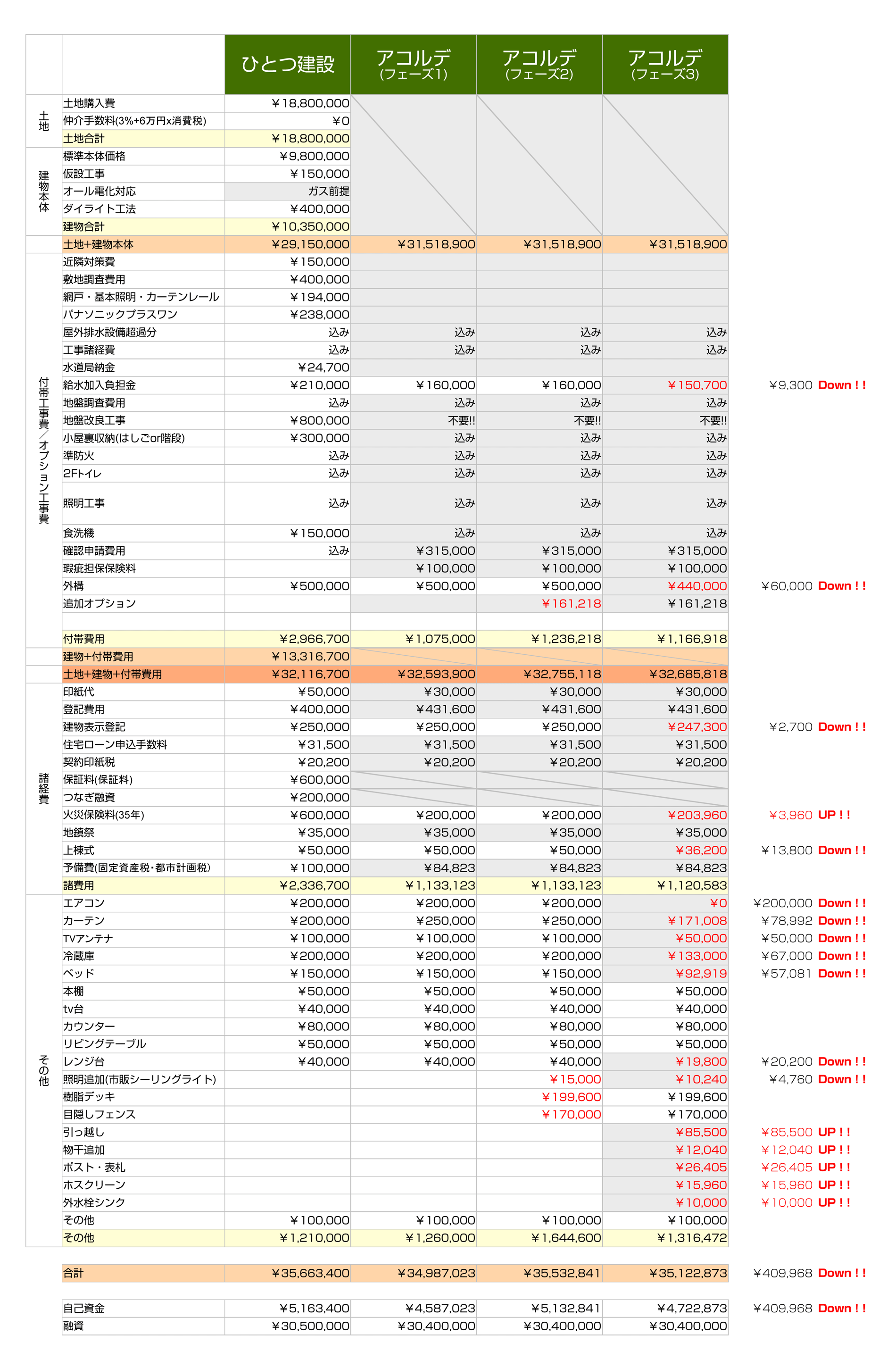

地盤改良工事が不要になったことですので、この時点の我が家の資金計画の大枠を公開します。7区画分譲地での検討を開始した当初は、独自に試算した資金計画ではひとつ建設かスキマ設計以外は完全に予算オーバーになる計算でした。判断ポイントはいくつかあって、総予算3500万を目標。仮に3500万全額を35年ローンで借りても、この時住んでいた借家の家賃が約11万を超えない。(金利1.5%計算の場合)奈良の残債に加えて借り入れ可能な…

二本目の住宅ローンの融資の条件が約3000万円が限界と考えた

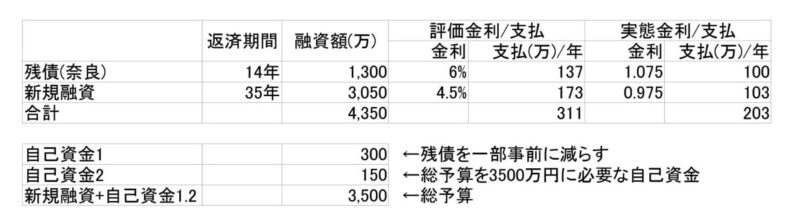

我が家は、賃貸に出している建売の住宅ローンの残債を抱えながら、新たに二本目の住宅ローンを組んだので、かなり融資条件が厳しかったんですよね。

そもそも、二本目の住宅ローンを融資してくれる銀行も限られるようで、門前払いを食らうところもありました。

さらに、最初に訪問した銀行では、2300万円の融資が限界と言われて、現実を知ります。

とても注文住宅の予算には無理かもと思ったのですが、建売の残債を自己資金で少し減らすと、なんとか3000万円ぐらいの融資が受けられそうと分かったのが、横幅銀行です。

これを基準に、自己資金として出せそうなのが約500万円ぐらいと考えると、やはり3500万円という予算になりました。

実際には、建売の残債を減らさなくても3040万円の融資を横幅銀行から受けられましたし、建売の賃貸を事業として認めてくれたJFK銀行からは3300万円の融資回答があったので、もう少し予算を上げられたかもしれません。

審査はしてないですが、JFKからは口頭で5000万円もいけなくないとも言われたのですが、次の視点が予算を上げる歯止めになりました。

この記事の後半の説明に計算違いがあり訂正補足記事を書きました(2012年11月21日)。文中は訂正を入れずにそのままですので、併せてお読みくださいませm(_ _)m一気に様々な建築会社を周り、すっかり注文住宅を建てることが確定したかのように書いていますが、我が家の現実を振り返ると大きな不確定要素が残っています。「奈良の自宅を持ったまま(残債付き)、新たな住宅ローン融資を受けられるのか?」です。一応複数の不動産会社や…

久しぶりに融資の話しです。アコルデとの契約と平行して、融資の審査を依頼していた銀行から続々返事が返って来ていました。まずは、直接相談していたJFK銀行です。- 融資回答:3300万円- 変動金利の優遇:全期間店頭金利▲1.5%以前、事前相談でも聞いていた通り最も融資上限が大きい回答でした。やはり、賃貸中の奈良の家を事業として見なしてもらえたのが大きいです。融資額は大きいのですが、もう一声踏み込んだ優遇回答がある…

松井親友銀行の訪問に続いて、今度はJFK銀行に向かいました。年収が上がっても融資額が上がらない誤算 – 住宅ローンの融資やはり、土地と建物の金額が出たので、元々予定していた通り銀行に一度打診してみることにしました。7区画分譲地の話はやはり出来る限り準備を進めておきたいと思います。…kisekinomyhome.com昼休みに2件まわるのは時間的にきついのですが、この日は最初から昼食抜きを覚悟していました。…

売ってもマイナス、貸してもマイナスで苦労した

色々意見はあるかと思いますが、私はローンを支払い終わる頃には建物価格はゼロになるのが現実だと思います。これは、建売とはいえ、築十年で売ろうと思っても購入時の半額以下の値付けが相場で、ローン残債を返せない現実に愕然とした経験がベースにあります。

もちろん、奈良という土地柄や建売の条件なども関係していると思いますが、当時中古住宅の相場を調べると、確かにどんな建物でも一定期間を過ぎるとゼロ査定に近い価格になっていたと思います。

そこで、やむなく家を賃貸に出すことにしたんですが、今度はローンを返済額から決めた家賃では借り手が付きません。仕方がないので、相場に合わせて家賃を大幅に下げて、ようやく借り手が付いたのですが、毎月30万円ほどのローン支払いの持ち出しとなりました。

払い終わったら、家賃がまるまる収入になる(修繕費用が必要ですが)、毎年の30万円で土地に貯金をしているといえる、と言い聞かせてなんとか払ってきましたが、完済するには後5年ほどかかりそうです。幸い、今まで一度も退去がなく同じ人が借りてくれているのが救いですが。

こんな経験もあって、家はいざという時にローンを返せる家賃で貸せる予算にしておいたほうが良いのではという強い思いがありました。

↓このときは、将来売ることも貸すことも全く想定してなかった(笑)

[お試しで読者アンケートなど設置してみました。気が向きましたら是非ご回答をお願いします]奈良編の続きでございます。家を買う時に、物件価格以外に300万円近くもの諸費用が別途かかるという現実を思い知らされたのですが、頭金も出せないと言っている我が家に、ニシオカがなぜこんな物件を勧めるのか謎でした。どうやら、ニシオカは我が家に約3300万円もの借金をさせる構想のようです。この時点で、私の年収が約400万円、妻と…

家賃にしておけば、貸しても返せるという皮算用

当時住んでいた借家と新居は、同じ地域なので家賃相場は変わりません。

築10年の戸建ての借家を10.5万円で借りていたのですが、当時同じぐらいの家賃の借家がまわりにいくつか出ていたので、この地域の相場なのでしょう。

我が家が済む前は、家賃12万円ぐらいで貸していたそうで、我が家が出た後は1万円家賃を下げて出していました。

近所のパワービルダーの建売が何故か新築賃貸で出ていたことがあるのですが、やはり家賃12万円ぐらいで出ていたので、我が家も9〜11万円ぐらいでは借り手がおそらくつくでしょう。

ということは、この家賃同等基準で設定した予算におさめておけば、いざという時に家を貸すことになったとしても、かなり安心です。

私の場合、家を売ったことはないですが、貸した経験はあるので、その点でも現実感があるんですよね。

我が家の場合、自己資金を入れて融資は3040万円に抑えたため、8.4万円/月ほどになるので、上記の家賃で貸せればちょうど相殺できるくらいになります。

もう少し自己資金を入れれば贅沢をできる余地もありましたが、奈良の賃貸が空き家になるとたちまちキャッシュフローがショートする可能性があるので、ここは安全をとる必要があったんですよね。

当時は、「奈良の家のローンさえなければ、もっと予算に余裕あったのに」と妻にボヤかれて、ちょっと切ない気持ちになったりしましたが、予算にシビアになれたのは良かったかなと思っています。

まぁ、結局は色々言っても、余裕がない=予算がない=予算がない=甲斐性なしってことに変わりないんですけどね(笑)

↓色々ひっくるめて、ほぼ目標どおりの3500万円の総予算になった結果がこちら。今じゃ無理だろうなぁ・・・

相太さんに我が家の資金計画の記事を紹介いただいたのですが、途中でほったらかしになっていることに気づきました。ところで、実はドキドキ(謎)しているのは内緒(汗)です。あっ、でもいつもありがとうございますm(_ _)m >相太さま【建築後の総括】アコルデで家を建てた正直な感想平塚の工務店である「アコルデ」さんに建築を依頼し、無事に家が完成して引渡しを受けて現在住んでいるのですが、実際家を建て終わった正直な感想を…

- みんなのWeb内覧会

- WEB内覧会<総合>

- WEB内覧会*玄関

- WEB内覧会*キッチン

- WEB内覧会*洗面所

- WEB内覧会*お風呂

- WEB内覧会*トイレ

- WEB内覧会*階段

- WEB内覧会*ダイニング

- WEB内覧会*リビング

- WEB内覧会<和室>

- WEB内覧会*寝室

- WEB内覧会*子供部屋

- WEB内覧会*書斎

- WEB内覧会*ワークスペース

- WEB内覧会*外構

- ローコスト住宅等の情報&住宅巡り

- 魅力ある家づくり...

- 家づくりを楽しもう!

- いえづくりのこだわり

- 新築・リフォームの間取りアイデア

- 家づくり

- 新築一戸建て

- マイホームブログ

- 住まいと暮らし

- マイホーム、我が家

- DIYブログコミュニティ

- 庭・外構・エクステリア・リフォーム

コメント