建物の火災保険は、保証内容によって17万〜26万ぐらいという金額に頭を悩ませていました。

できれば、20万ぐらいにしたいのですが、保証内容とのバランスを考えるとどうしても20万円を超えます。

他の諸先輩方のブログを見ていると、家財保険も含めて30〜60万もの保険料を払われている方もいらっしゃるようですが、出来る限り初期費用を押さえたいのが正直な所です。

一方、最近では、時勢に合わせた保険に都度見直す目的で5年契約などを選択する場合もあるようで、初期費用削減方法としても有効なのですが、これはまた抵抗があります。

と考えていると、家財保険の35年一括払いという線は厳しそうです。

そこで見つけたのが、全国共済の新型火災共済。この共済は、家財共済だけで加入できる上、月払いまたは年払いを選択できます。

これなら、継続的な支払は必要なものの、とりあえず当初の負担は押さえられそうです。

共済という性格上、割戻金も期待できるという点も嬉しいですね。

平成24年度の割戻金実績が払込掛け金の40.21%ということですので、ばかになりません。

ところが、いざ掛け金を試算しようとして行き詰まったのが、

「家財の保証っていくらにしたらいいの?」

という疑問。

建物と違って、価格がはっきりしないのが家財なのですが、目安を提示しているサイトがあったので参考にしてみようと見てみましたが・・・

住宅・家財保障の基本的な考え方(全労済)

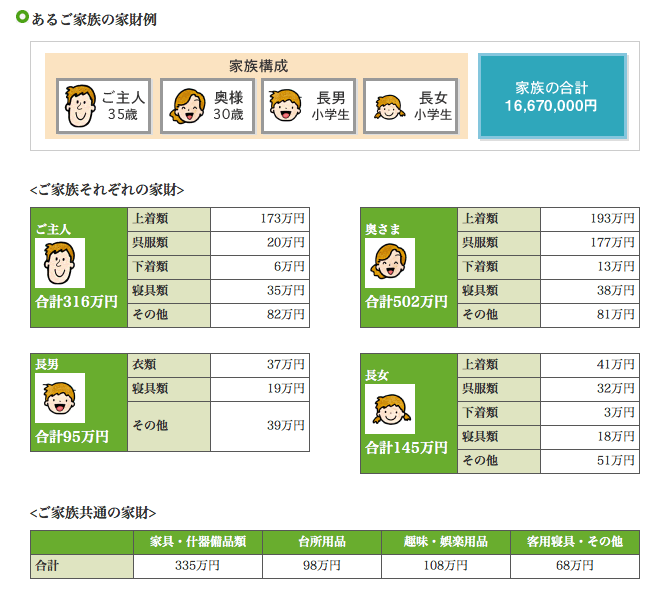

え〜と、家族4人で・・・・

1667万円????

はぁ???

いゃ、絶対我が家の家財はそんなにないよな・・・(汗)

あと、仮に合ったとしても、火災に合った時に全て元通りにしないと生活できないわけでもないと思うので、100%を保障対象にすべきかも悩みます。

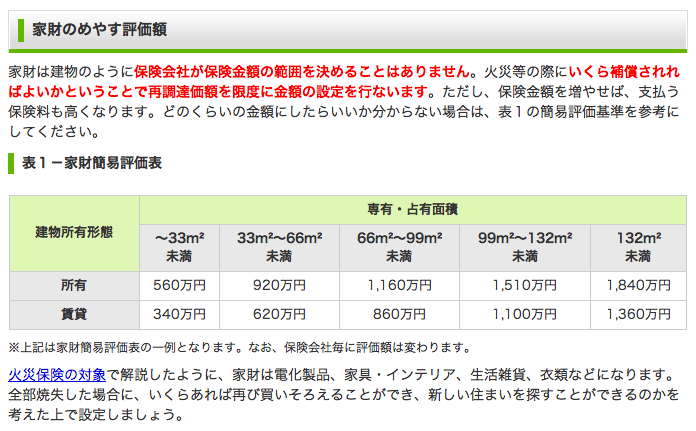

ちょっと、我が家の実態とは合わないようなので、他にも参考になりそうな情報を探してみました。

ここでも、約30坪ほどの家の場合、1510万円となっています。

全労済の金額より低いといっても、規模感としては同程度です。

ん〜。本当に皆さんこんな規模の家財保険を掛けているんでしょうか・・・

というか、皆さんそんな家財をお持ちなんですね・・・・

個人的には、かなり庶民感覚からはかけ離れているような気がするので、この数字は無視して独自に判断することにしました(笑)

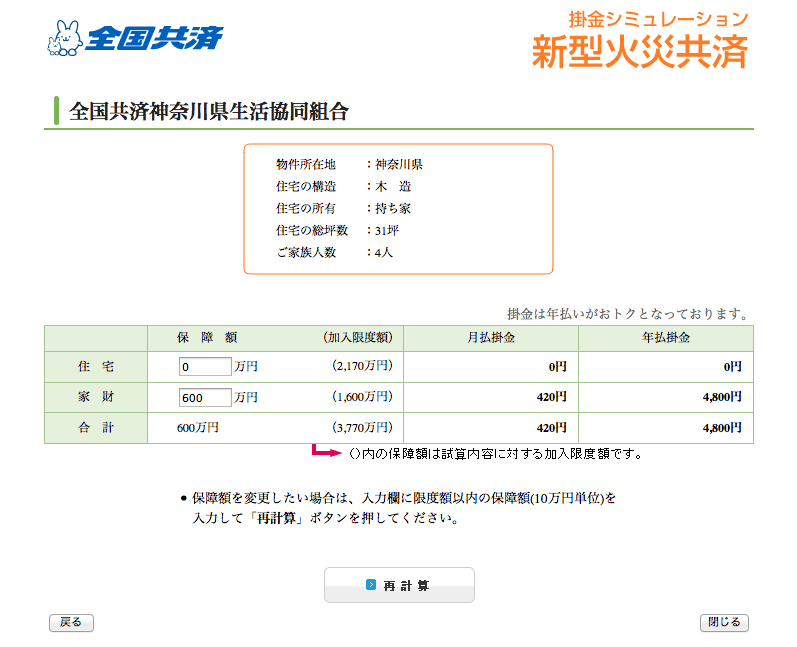

全く根拠はありませんが、我が家の場合、万一の場合に家財保障として600万円もあれば十分と考えました。

この条件を元に、全国共済シミュレーションで掛け金を試算してみました。

年払いで4800円で、割戻率が約40%だとしたら、実質約2900円/年ぐらいでしょうか?

2900円×35年で、約10万円というところです。

このぐらいで最低限の保障が確保できるならリーズナブルではないでしょうか。

まぁ、割戻率は取らぬ狸の皮算用ですけどね(笑)

- みんなのWeb内覧会

- WEB内覧会<総合>

- WEB内覧会*玄関

- WEB内覧会*キッチン

- WEB内覧会*洗面所

- WEB内覧会*お風呂

- WEB内覧会*トイレ

- WEB内覧会*階段

- WEB内覧会*ダイニング

- WEB内覧会*リビング

- WEB内覧会<和室>

- WEB内覧会*寝室

- WEB内覧会*子供部屋

- WEB内覧会*書斎

- WEB内覧会*ワークスペース

- WEB内覧会*外構

- ローコスト住宅等の情報&住宅巡り

- 魅力ある家づくり...

- 家づくりを楽しもう!

- いえづくりのこだわり

- 新築・リフォームの間取りアイデア

- 家づくり

- 新築一戸建て

- マイホームブログ

- 住まいと暮らし

- マイホーム、我が家

- DIYブログコミュニティ

- 庭・外構・エクステリア・リフォーム

コメント