火災保険でコストダウンの話の続きです。

最近は、ネットにつながる「スマートハウス」向けのサイバー攻撃を想定した火災保険なんて出てるんですね。

企業向けだと、まだイメージが出来ますが、一般家庭向けにもサイバー攻撃を心配しないといけなくなって来たとは・・・

損保ジャパンがスマートハウス向けの火災保険を販売へ – 金融ITニュース。時々雑ネタ。

損害保険ジャパン日本興亜は、サイバー攻撃による機器の故障やデータの復旧に備える火災保険を2018年8月から販売する。火災保険の特約として利用でき、年間約2千円程度の保険料で、最大50万円程度が補償される見込み。企業向けのサイバー攻撃に備えた保険はこれまでにもあったが、IoTやスマートスピーカーを利用した機器・サービスが広がる中で、家庭向けでも市場を拡大していくと見られる。省エネ住宅の火災保険、サイバー攻撃に対応、損保ジャパン :日本経済新聞 損害保険ジャパン日本興亜は家全体がネットにつながる「スマートハウス」向けの火災保険を8月に発売する。テレビなどがサイバー攻撃を受けた際の被害を補償する。住…

www.fin-itnews.com

www.fin-itnews.comとりあえずは、テレビやパソコンなどの機械やデータ復旧の手数料の保障が対象のようですが・・・

カメラ付きのAlexaなんかがハッキングされたら、家の中のプライバシーが筒抜けなわけで、そういう被害も考え出すと怖いですね。まぁ、ノートPCについてるWebカメラのハッキングは昔から言われてますけどねー

心配事あるところに保険ありって感じでしょうか・・・?

一方、自動車保険と同じように火災保険もダイレクト化が進んでいるようです。こんな保険を見かけました。

補償内容の細分化やオンライン手続きで保険料抑えた火災保険 | 住宅・不動産ニュース:業界動向:新建ハウジングDIGITAL(新建新聞社)

ジェイアイ傷害火災保険(東京都中央区)は3月29日、インターネット専用のダイレクト火災保険の販売を開始した。手続きをインターネットでダイレクト化し、補償を限定することで、保険料を抑えた。 商品名は「ieho いえほ」。申し込みはインターネット経由でできる。例えば、建物や耐震構造等級などを確認する資料はインターネット上の専用ページからアップロードする。見積もりなどのやり取りもすべてインターネットで済ますことができる。 落雷補償や水漏れ補償など補償項目が細分化されており、必要な補償を選択して加入することができる。築年数に応じた保険料金体系になっているため、合理的に保険料を抑えることができる。

早速、前回記事同様に我が家の建築当初の同等条件で見積りをしてみましたら・・・

火災保険10年:66,290円 (セコムの場合:54,810円)

地震保険5年:63,070円 (セコムの場合:63,070円)

合計:129,360円 (セコムの場合:117,880円)

という結果になりました。やはり、セコムって安いんですね!

ただし、セコムでもこの金額を出すにはちょっとした試行錯誤がありました。

今回は、そのあたりをご紹介したいと思います。

水災被害が考えられる地域かどうか?

前述のジェイアイ損保もそうですが、火災保険は必要な保障をカスタマイズしてコストダウンするのが常套手段のようです。その中でも、特に金額への影響が大きいのが、水災のイメージでした。明らかに水災被害が考えられない土地であれば、この項目を外すとかなり節約になると思います。

ということは、建築地域選びの時点で水災のありなしを意識しておくとコストダウンに繋がる場合があるかもしれません。

例えば、ほぼ同一条件の土地で悩んだ時に水災保障が不要と思われるほうを選ぶということですかね。

まぁ、そんな場面に都合よく出くわすケースは稀だと思いますが。

我が家の場合、水災被害がないとはとても言い切れない土地だったので、保障から外すわけにはいきませんでした。

そこで出会ったのがセコムの火災保険だったんですよね。

セコムの場合、私が比較検討した限りで、水災付きで一番安かったんです。

セコムは水災に強いということなのですが、逆に水災を心配しなくても良い場合は、セコム以外の方がお得なケースもありそうなので、ご注意ください。

家の中で火を使わなければ安くなる

我が家は、オール電化仕様となったのですが、これまたセコムの場合オール電化特約という割引が付くんですよね。家の中で、火気を使わないことで火災の発生確率が低いと判断してくれるのだと思いますが、悩んだのが我が家がお鍋の季節に愛用していたカセットコンロの存在です。

やっぱりダメだろうと思ったのですが、意外にも一時的なカセットコンロや七輪の利用はOKとのQ&AがWebサイトに掲載されていました。

ただし、石油ストーブやガスストーブを使う場合はNGのようです。利用頻度含めて火災の発生原因となる確率が高いんでしょうね。

あと、セコムはセコムのセキュリティに加入していると、さらに割引があったようですが、我が家はセキュリティの導入は考えていませんでした。こちらに加入している人は、火災保険のメリットがさらに大きく広がりますね。

小さな被害は自分で負担する覚悟を決める

本来火災保険は、不測の事態で急に負担できない規模の出費に対応するためのものだと考えました。被害の内容によりますが、最悪何百万〜数千万規模になる場合もあるかもしれません。

そんな一大事に、一円たりとも払わなくて済むという保障も気楽で良いですが、少し免責額を追加することで結構な保険料のダウンがあることを知りました。

我が家の場合、免責金額10万円を設定しています。保険料を安くした分手元に現金をできるだけ残しておいて、いざというときは10万円までは自分で負担する覚悟を決めました。

これも、結構保険料の引き下げ効果があったと思います。

セコムのセキュリティだともっと安いかも

保険会社と持ちつ持たれつって感じですかね・・・

家財はあくまで最低限で、暮らしをリスタートできる程度あれば良い

水災に強いセコムも、家財保険を含めると結構な金額になりました。

当時調べた限りでは、家財保険に関しては、セコムもそれほど特別に安いというわけではなさそうでした。

そもそも、家財保険に大きな金額を欠ける必要性が、あまり感じられなかったんですよね。

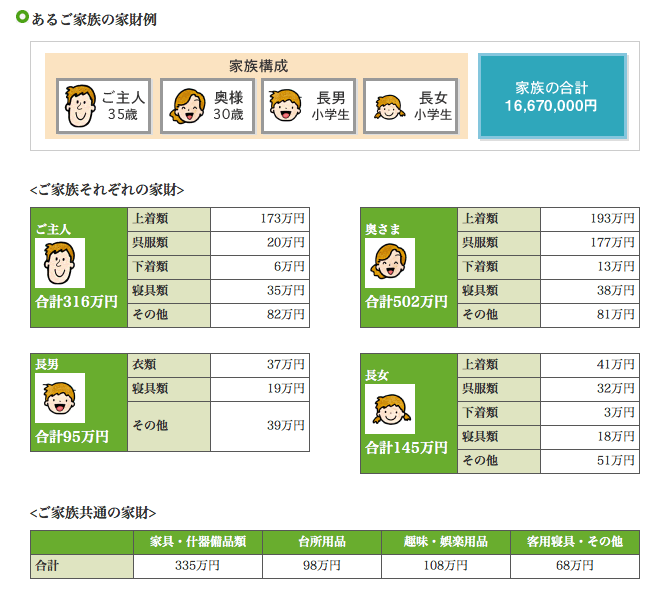

全労済のサイトでの家財保険の補償金額のお勧めを見ると・・・

建物の火災保険は、保証内容によって17万〜26万ぐらいという金額に頭を悩ませていました。できれば、20万ぐらいにしたいのですが、保証内容とのバランスを考えるとどうしても20万円を超えます。他の諸先輩方のブログを見ていると、家財保険も含めて30〜60万もの保険料を払われている方もいらっしゃるようですが、出来る限り初期費用を押さえたいのが正直な所です。一方、最近では、時勢に合わせた保険に都度見直す目的で5年契約な…

なんと、我が家の場合、約1600万円超!建物をも上回る金額じゃないですか(苦笑)

恐らく、この金額は、様々な貴重品なども含めた再取得のための金額が含まれているのだと思います。

といっても、絶対我が家にこんな金額の家財は、どう計算してもありません。

仮にあったとしても、一気に1600万円も使って、全ての物を買い直して揃える必要が、仮に全損するような火災被害などにあった直後に考えられるかどうか?

そもそも、そんな買い物を一気にできませんし、使いこなせないでしょう。

生活に必要不可欠なものを一通り揃えて、暮らしを再開できる最低限の金額保障があれば良いかなと我が家の場合考えました。その金額が600万円だったのですが、これでも結構贅沢な気がするんですよね。

この600万円の保障ですが、我が家は前述のリンク先の記事の通り、全国共済を利用しました。

年払い:4800円

割戻率:約40%

実質負担:2900円/年

という、スマホ契約のような実質負担の低さにつられて決めたというわけです(笑)

考えてみると、既に5年以上経過しているので、当初の目論見と実績を比較できる情報がたまっていましたね。

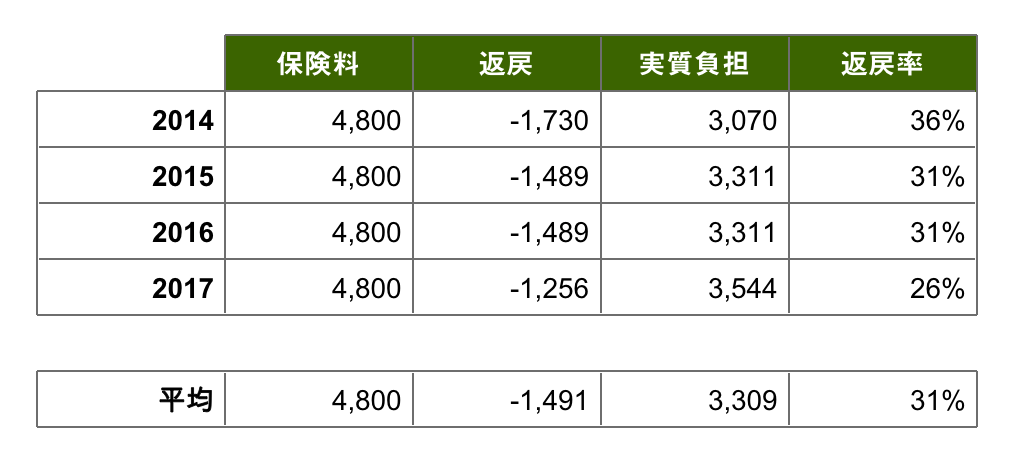

我が家の家財保険料と割戻しの実績は、次のようになっております。

平均年間3309円なので、35年換算で考えると家財保険料は、約115,815円という計算になりますね。

これを安いと見るか、高いとみるか、いかがでしょうか?

年払いの負担感の軽さに少し油断している気はしますが、安いことは安いですよねぇ。

- みんなのWeb内覧会

- WEB内覧会<総合>

- WEB内覧会*玄関

- WEB内覧会*キッチン

- WEB内覧会*洗面所

- WEB内覧会*お風呂

- WEB内覧会*トイレ

- WEB内覧会*階段

- WEB内覧会*ダイニング

- WEB内覧会*リビング

- WEB内覧会<和室>

- WEB内覧会*寝室

- WEB内覧会*子供部屋

- WEB内覧会*書斎

- WEB内覧会*ワークスペース

- WEB内覧会*外構

- ローコスト住宅等の情報&住宅巡り

- 魅力ある家づくり...

- 家づくりを楽しもう!

- いえづくりのこだわり

- 新築・リフォームの間取りアイデア

- 家づくり

- 新築一戸建て

- マイホームブログ

- 住まいと暮らし

- マイホーム、我が家

- DIYブログコミュニティ

- 庭・外構・エクステリア・リフォーム

コメント