コストダウンシリーズの続きでございます。

前回は、少々強引なこじつけっぽい話でしたが、コストダウンにも色々な考え方があるということが興味深いと感じておりました。とはいえ、我が家のような、そもそもハウスメーカーを選ぶ予算がない立場ですと、ほとんど妄想ですよね(笑)

ハウスメーカーでコストダウンと言えるかたは羨ましいです(^^)

このお正月休みは、春の旅行の計画にかなり時間をかけてしまいました。10年に一度のチャンスで取得できる貴重なお休みを使って、慣れない長期家族旅行の計画を立てたのですが、情けないことにどこにどう行けばよいのやら・・・なんとかプランは立てられたのですが、どんな選択肢があるのかの情報収集と、組み合わせのシミュレーションにかなり時間がかかり夫婦でぐったりです(笑)。実感したのは、大手の旅行会社のパッケージプラン…

さて、最近はネット銀行でなくても0.4%台の金利で融資が受けられるんですね。

我が家の頃は、良くても0.7%台でしたので、そこからさらに下がるとはびっくりです。

このように、わかりやすい金利の比較は誰もが関心のある内容かと思いますが、意外にも金融機関ごとの対応の違いによって、トータルコストに影響が出る融資条件も知っておくとコストダウンに役に立つかもしれません。

返済スタイルによって損得が変わる保証料無料

保証料の無料はネット系の住宅ローンで常識になって来ていますので、有名ですよね。もちろん、ネット銀行は金利が低いこともありますが、初期費用が減らせる保証料無料は魅力だと思います。ただし、その分保証料を取る銀行よりも融資事務手数料が高額になっている場合が多いので、本当に初期費用が減らせているのかどうかは要注意です。

また、一旦長期間の住宅ローンを組んでおいて、繰り上げ返済や退職金で一括返済を考えている場合は、保証料を前払いする場合の方がお得な可能性があります。保証料は一括返済すると一部返金される場合があるので、返金されない融資事務手数料に比較して、お得になるというわけです。ただし、双方の金利などの条件も含めてトータルでの損得を考える必要がありますね。

ちなみに、我が家の場合、保証料が必要な銀行での融資だったのですが、保証料を一括前払いではなく、金利に上乗せする方法を取りました。この場合は、一括返済しても返金はありませんが、以降払う予定だった保証料分の金利相当額を払わなくて良くなるので、同等の効果があります。融資手数料は、保証料無料の住宅ローンより比較的低価格なので、初期費用のコストダウン方法として大変助かりました。

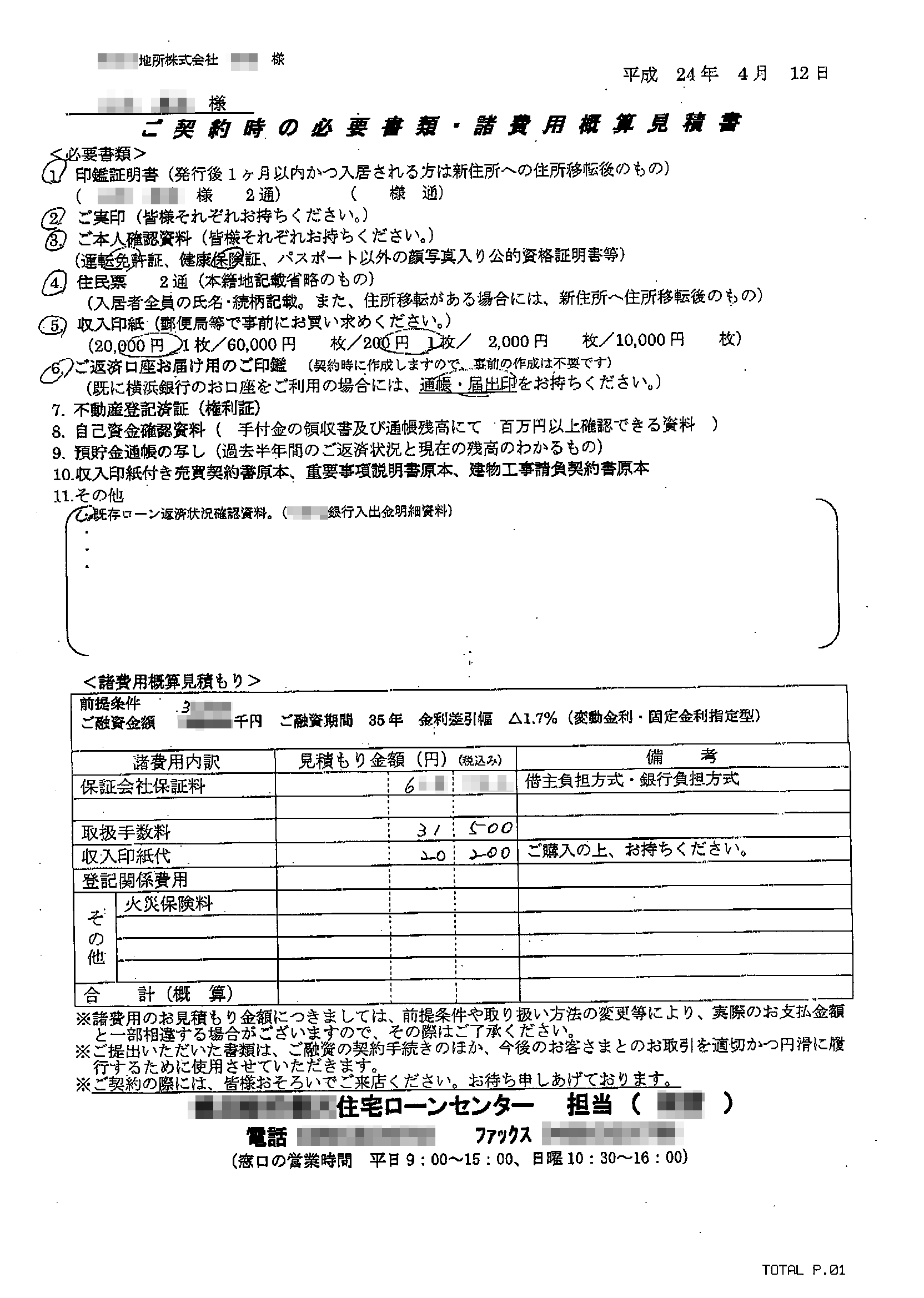

お茶の里銀行にはすっかりぬか喜びさせられてしまったのてすが、結果的に横幅銀行に融資をお願いすることになりました。まずは、銀行との金消契約のための必要書類と諸費用の見積もりが、神田川地所から送られてきました。必要書類の○されていない次の書類も結局後から要求されました。・自己資金確認資料・預貯金通帳の写し・土地の売買契約書・重要事項説明書・建物工事請負契約書などです。自己資金がちゃんとあるかどうかって…

一部の金融機関では、住宅ローンを組む際の保証料をなし(0円)にしている場合がありますが、それはなぜなのでしょうか?その理由と注意点をご紹介します…

こちらの「住宅ローン保証料の相場」のページで、保証料の支払い方法は、「一括前払い型」と「利息組込み型」の2種類があるということをお伝えしましたが、「一括前払い型」を利用した場合に限り、支払った保証料が返金されることがあります。このページでは、「保証料が返金されるしくみ」についてわかりやすくご紹介します…

つなぎ融資か分割融資のどっちがお得?

注文住宅は、その性格上、費用を何度かに分けた支払いが発生します。特に土地の購入から始める場合、少なくとも土地の決済と建物の決済で二回に分けて多額な支払いが必要となります。

多くの方が、両方住宅ローン融資を利用されると思うのですが、本来住宅ローンは、土地と建物をセットにして一つの融資でなければなりません。建売住宅のように、既に完成した状態で融資を受ける場合なら、シンプルなのですが、ここが注文住宅のややこしいところです。

このため、大きく2つの融資を受ける方法があるのですが、それぞれにメリット/デメリットがあると言われています。

つなぎ融資

土地建物が揃ってからの住宅ローン融資実行までの、その名の通り「つなぎ」で利用する融資です。我が家は、奈良の建売を購入する際に、利用した記憶があります。おそらく住宅金融公庫と年金融資を受けるまでタイムラグがあり、金消契約のためにつなぎ融資が必要だったのだと思います。ネットバンクやフラット35など、一括の融資しかできない場合は、注文住宅にかぎらず、建売住宅でもつなぎ融資が必要になるようです。

メリット:金利の安いネットバンクや、フラット35の利用などの利用が可能となる。抵当権設定費用がかからない。

デメリット:融資の手数料が別途必要。金利が高額なため、つなぎが長引くと不利。

ハウスメーカーによっては、つなぎ融資を自社が仲介する場合があるようです。このケースでは、住宅ローン直前までハウスメーカーの抵当権を設定するようなので、抵当権設定の費用削減のメリットがないので、よく確認する必要があります。

分割融資

住宅ローンとして契約しておいて、必要なタイミングに応じて、必要な金額毎に融資をしてもらう方法です。特に注文住宅の場合、建築中の中間金と完成時など段階的に支払いが必要になるケースもありますので、助かりますね。

メリット:最初から住宅ローンの安い金利で融資を利用できる

デメリット:分割融資の階数ごとに融資手数料や収入印紙の費用が発生する。抵当権設定の費用が途中で必要で高額。

我が家の場合、JFK銀行には分割融資で事務手数料が別々にかかると確かに言われました。印紙代も別なので、ばかにならない費用ですよね。結果的に横幅銀行で決めたのですが、なんと、ここでは分割実行ができるのに事務手数料も一回分で済んだので大変助かりました。同じ金利条件でも、分割融資の扱いによってコストが変わりますので、金融機関に事前によく確認しておくのをお勧めします。(申し込み書類を別々に書く手間も大変なので、その点も助かりました)

一方で、抵当権設定の費用が高額になるというデメリットは当時知りませんでした。過去に建売を購入した時の経験からすると、登記費用が高すぎる気がしたのですが、抵当権設定費用が影響していたのかもしれません。土地決済時点での抵当権設定費用は16万円程度でしたが、完成後の一括融資時の抵当権設定だともっと安かったんですかね。

久しぶりに融資の話しです。アコルデとの契約と平行して、融資の審査を依頼していた銀行から続々返事が返って来ていました。まずは、直接相談していたJFK銀行です。- 融資回答:3300万円- 変動金利の優遇:全期間店頭金利▲1.5%以前、事前相談でも聞いていた通り最も融資上限が大きい回答でした。やはり、賃貸中の奈良の家を事業として見なしてもらえたのが大きいです。融資額は大きいのですが、もう一声踏み込んだ優遇回答がある…

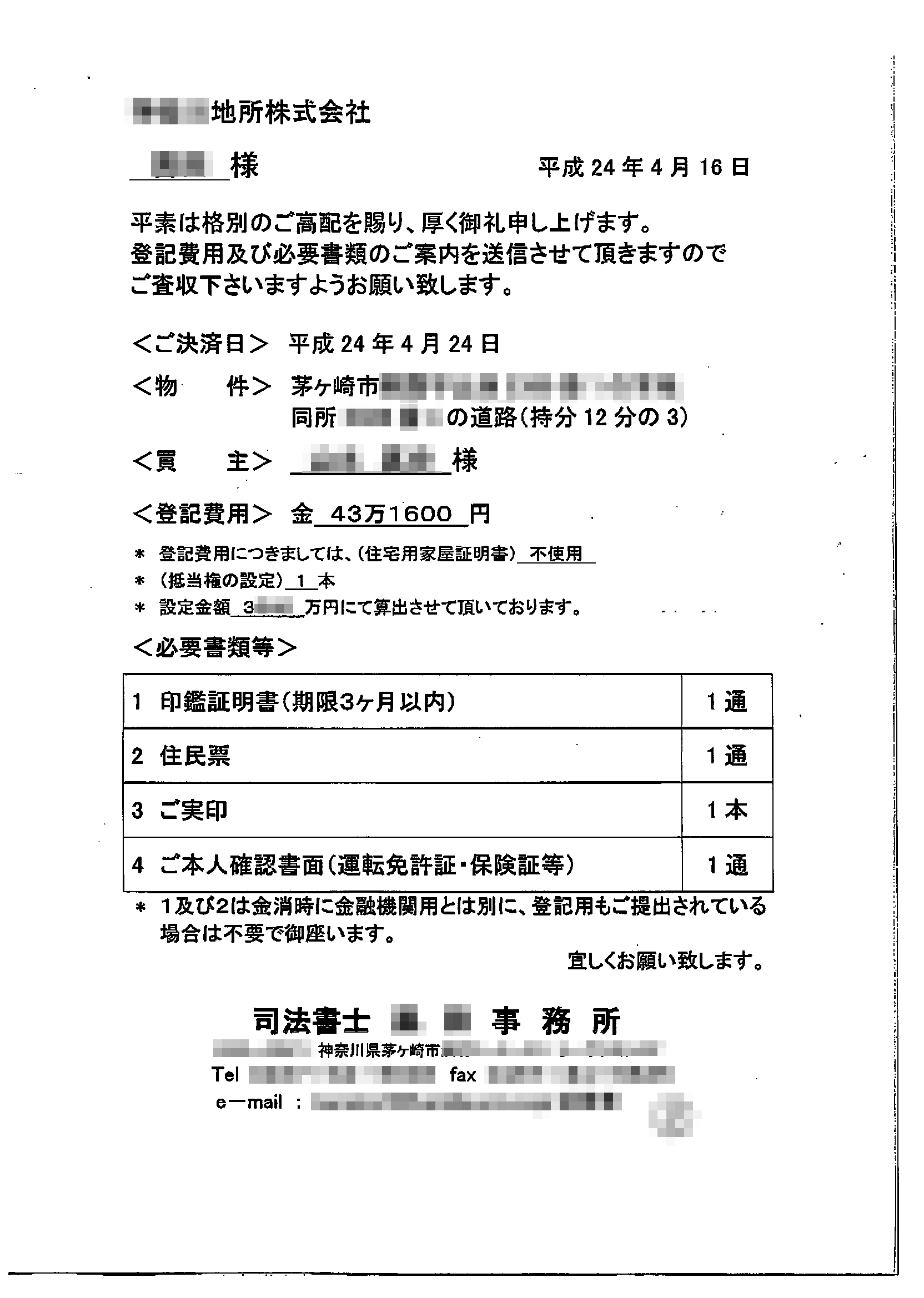

続いて、登記費用と必要書類の連絡が神田川地所から届きます。実は、銀行の書類が届いてすぐに印鑑証明と住民票を2通、市役所で取って来たのですが、登記用にも更に1枚ずつ必要と書いてあります・・・・早く言ってよ・・・・不動産屋さんも慣れているはずなのに、銀行用と登記用に何枚ぐらい必要と教えてくれれば良いのになぁとちょっと不満です。実は住民票は余計目に取っていたのですが、印鑑証明は予備がなかったので結局もう一…

住宅ローンの「つなぎ融資」と「分割融資」の比較 | Money Lifehack

住宅購入、特に注文住宅の購入の場合にはお金が必要となるタイミングが建物竣工前となるため、住宅ローン(本融資)以外に、資金調達を考える必要があります。そこで使えるものに「つなぎ融資」と「分割融資」があります。今回はこれらの違いとどちらをどのように活用するべきなのか?という点を分かりやすくまとめていきます。ちなみに、分譲マンション、建売住宅など引き渡し時にお金が必要という場合にはこうした融資は不要です….

不動産屋経由で優遇金利

これも王道セオリーなのですが、当初我が家は銀行に直接コンタクトしていました。どの不動産屋で購入することになるかどうかわからないため、しがらみとならないよう、直接銀行と話をしていたのですが、銀行によっては、渋い対応と感じることもありました。我が家の場合、二本目の住宅ローンということもあり、最大の優遇金利は難しいと思っていたのですが、最終的に当時の最優遇条件を受けることができました。これは、不動産屋経由で銀行に申し込んでもらったことが大きかったような気がします。やはり餅は餅屋ってことですかね。

ただし、最近では住宅ローンを仲介するサービスが他にもあるので必ずしも不動産屋経由でなくても優遇を受ける方法は他にあるかもしれませんね。

久しぶりに融資の話しです。アコルデとの契約と平行して、融資の審査を依頼していた銀行から続々返事が返って来ていました。まずは、直接相談していたJFK銀行です。- 融資回答:3300万円- 変動金利の優遇:全期間店頭金利▲1.5%以前、事前相談でも聞いていた通り最も融資上限が大きい回答でした。やはり、賃貸中の奈良の家を事業として見なしてもらえたのが大きいです。融資額は大きいのですが、もう一声踏み込んだ優遇回答がある…

完成時一括払いができるとラッキー

これは融資条件というより、ビルダーの支払い条件の話なのですが、結果的に融資コストに跳ね返って来る条件です。注文住宅では、ハウスメーカーや工務店では、着工金、中間金、完工金など進捗状況によって、支払いが発生することが一般的かと思います。上棟金などが必要な場合もあるようですね。一部を手元資金で支払える場合はまだましかもしれませんが、毎回分割融資となると前述の手数料がかなりかさんでしまいそうです。

しかし、まれにビルダーによっては、建物の完成時一括払いに応じてくれる会社もあります。と言っても、建物の規模によって、ビルダー側が負担するリスクの大きさが違うので、一律分割払い、一括払いと決めているとは限りません。

ビルダー側の資金繰りの状況によっても対応が変わる可能性もありますので、契約前に支払方法はよく確認しておくのが良いと思います。我が家が商談した(契約しなかった)ある工務店では、当初分割払いと聞いていたのですが、他社と競合となった際に完成時一括払いを提示してくれたことがあります。値引きや他の条件で差がつかなかった場合は、支払い条件で交渉してみる意義があると思います。

後で聞いてないよとならないためのチェック項目(ベータ版) – 番外編

この記事が、【広島住宅総合館】というWebサイトに掲載されました!様々な家づくりブログを紹介している「住まいのブログ」に掲載いただいています。これから家づくりを考えられる若い世代の方々へ、家づくりのヒントをお届けするブログリレーションという企画だそうです。こんな素敵な記事に参加させていただいて、とっても嬉しいです♪それにしても、β版のままで良いのだろうかと恐縮してしまいました(苦笑)いきなり思いつきです…

- みんなのWeb内覧会

- WEB内覧会<総合>

- WEB内覧会*玄関

- WEB内覧会*キッチン

- WEB内覧会*洗面所

- WEB内覧会*お風呂

- WEB内覧会*トイレ

- WEB内覧会*階段

- WEB内覧会*ダイニング

- WEB内覧会*リビング

- WEB内覧会<和室>

- WEB内覧会*寝室

- WEB内覧会*子供部屋

- WEB内覧会*書斎

- WEB内覧会*ワークスペース

- WEB内覧会*外構

- ローコスト住宅等の情報&住宅巡り

- 魅力ある家づくり...

- 家づくりを楽しもう!

- いえづくりのこだわり

- 新築・リフォームの間取りアイデア

- 家づくり

- 新築一戸建て

- マイホームブログ

- 住まいと暮らし

- マイホーム、我が家

- DIYブログコミュニティ

- 庭・外構・エクステリア・リフォーム

コメント