[お試しで読者アンケートなど設置してみました。気が向きましたら是非ご回答をお願いします]

奈良編の続きでございます。

家を買う時に、物件価格以外に300万円近くもの諸費用が別途かかるという現実を思い知らされたのですが、頭金も出せないと言っている我が家に、ニシオカがなぜこんな物件を勧めるのか謎でした。

どうやら、ニシオカは我が家に約3300万円もの借金をさせる構想のようです。

この時点で、私の年収が約400万円、妻と合算しても750万円程度の世帯年収の想定だったのですが、とても払い続けられるイメージがわきません。

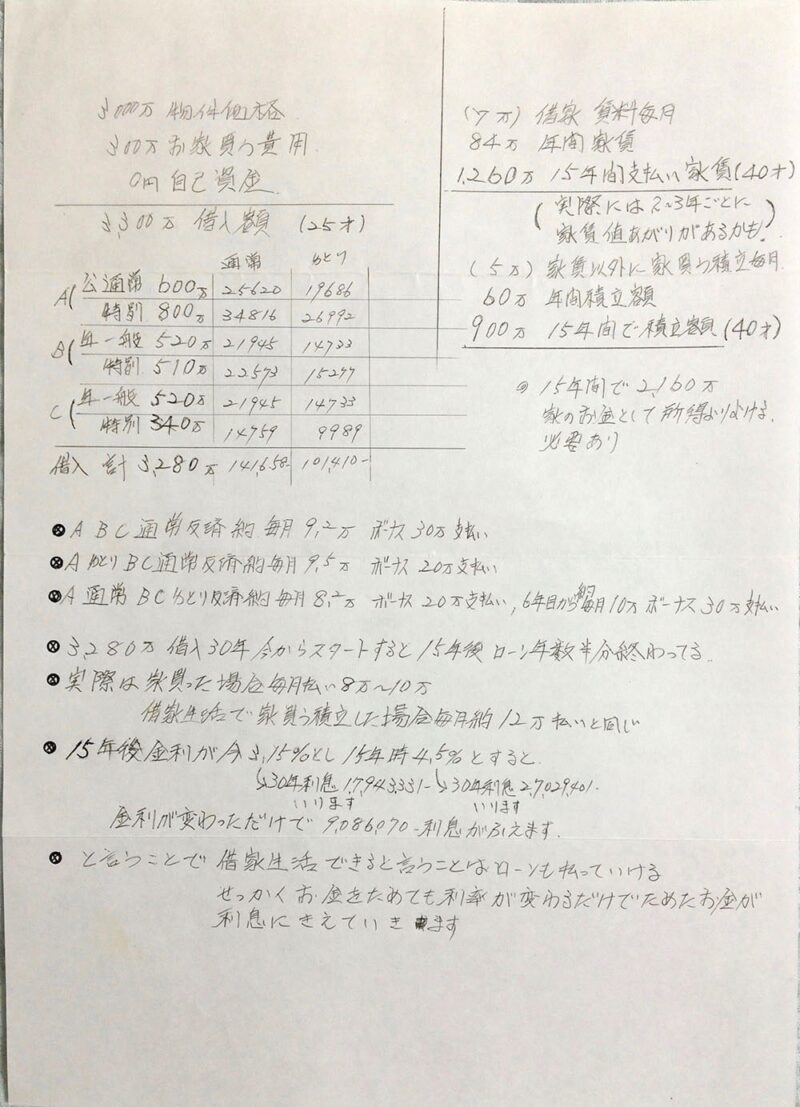

そんな、私たちの心境を察していたのか、ニシオカは次のような資料を用意していました。

色々と書いてありますが、

- 今家を買うと、月々8〜10万円の支払いだけで済む。(※1)

- 借家暮らしで15年後に家を買う計画だと、家賃7万円+貯蓄5万円で月々12万円

- 今買えば、15年後に半分借金を払い終わっている(※2)けど、15年後に購入するとそこからの支払い開始

- 15年後に折角900万円貯まっても、金利が1%上がると900万円利息も増える(※3)

- だから折角お金を貯めても利息で相殺されてしまうだけ。

- 借家生活をする方が、家のお金として所得からよける分が大きいので、ローンは十分払っていける

ということが言いたいようです。

今見てみると・・・

(※1)ボーナスや保険、固定資産税のことが抜けてるので、実際は月々15〜18万円のローン支払いというべきかな

(※2)いやいや、ゆとり返済だと最初はほとんど減らないので半分は言い過ぎにもほどがある

(※3)1%上がるどころかどうなったかは、ご存知の通り・・・

と、突っ込みどころ満載でした・・・

さらに、借家の場合払わなくても良い建物や設備の維持費の考察も抜けていますよね。

しかし、まぁ当時はそこまで指摘することもできず、なるほど〜と感心させられた記憶があります。

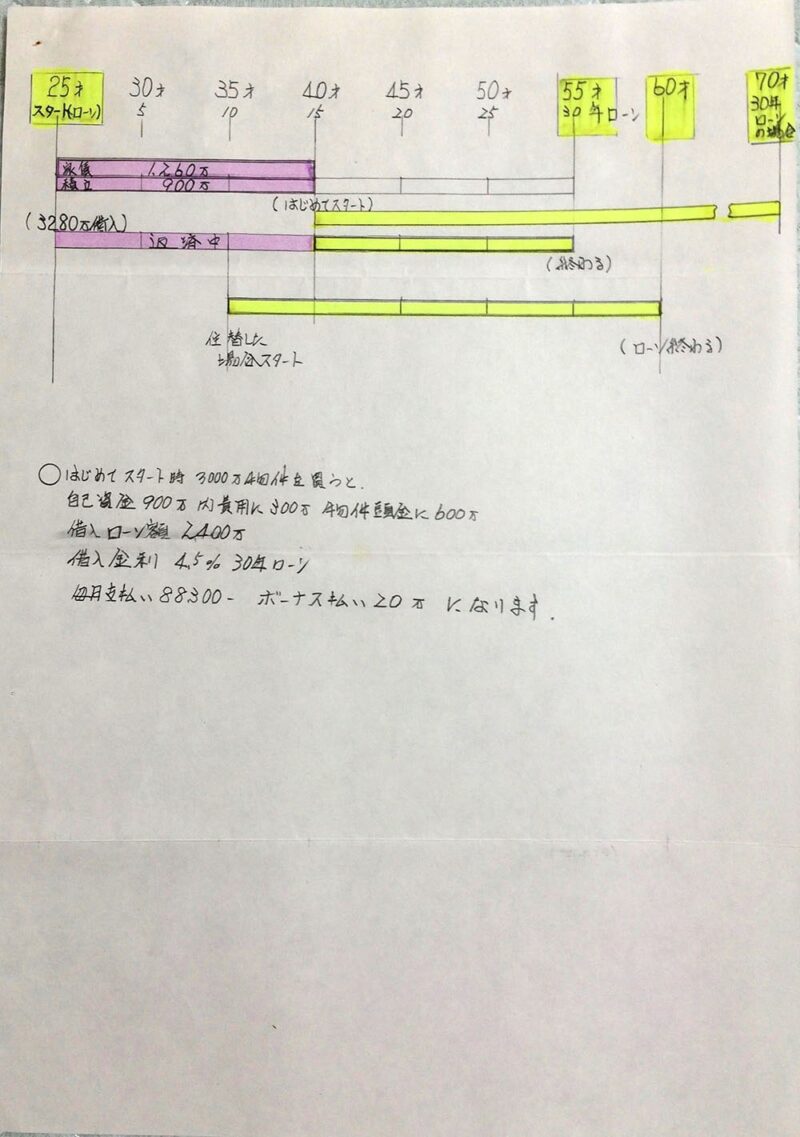

もう一つの支払いスケジュールを示した画像がこちら、

今買えば、定年前の55歳までにはローンが終わるよ、さらに場合によっては住み替えても60歳までローンが終わるというお花畑な内容でした。ただ、本当に住み替えが実現しちゃっているので、その点は予言していたと言えるのかな(笑)

ここでも、借家暮らしだと40歳にはじめてローンをスタートして70歳まで支払いが続くよと脅されていました。

内容はともかくとして、これだけの資料を手書きで綺麗に作ってくれるニシオカの几帳面さには感心させられたことを思い出します。

- みんなのWeb内覧会

- WEB内覧会<総合>

- WEB内覧会*玄関

- WEB内覧会*キッチン

- WEB内覧会*洗面所

- WEB内覧会*お風呂

- WEB内覧会*トイレ

- WEB内覧会*階段

- WEB内覧会*ダイニング

- WEB内覧会*リビング

- WEB内覧会<和室>

- WEB内覧会*寝室

- WEB内覧会*子供部屋

- WEB内覧会*書斎

- WEB内覧会*ワークスペース

- WEB内覧会*外構

- ローコスト住宅等の情報&住宅巡り

- 魅力ある家づくり...

- 家づくりを楽しもう!

- いえづくりのこだわり

- 新築・リフォームの間取りアイデア

- 家づくり

- 新築一戸建て

- マイホームブログ

- 住まいと暮らし

- マイホーム、我が家

- DIYブログコミュニティ

- 庭・外構・エクステリア・リフォーム

コメント